Vous utilisez un navigateur obsolète, qui risque d’engendrer des problèmes techniques ou d’affichage.

OK, FERMER

Lorsque vous fondez une famille, la vie change du jour au lendemain, mais la situation financière aussi. Les enjeux sont soudain différents. Mais comment protéger financièrement sa famille? Découvrez ici tout ce qu’il faut savoir sur les assurances et la prévoyance pour vos proches.

Le jour de la naissance approche et vous avez hâte d’accueillir votre enfant. Vous avez tout préparé: le prénom est choisi depuis des mois, la bibliothèque est remplie de manuels d’éducation, la chambre était prête dès les premiers signes de grossesse. Vous avez même convenu du nouveau partage des tâches avec votre partenaire.

Mais tout à leur bonheur, les parents oublient parfois la protection d’assurance. En effet, la naissance d’un enfant entraîne un changement radical non seulement du mode de vie, mais aussi des besoins. En clair: assurer une famille ou un ménage sans enfants, ce n’est pas du tout la même chose. Le mieux est d’adapter vos assurances avant la naissance, en toute tranquillité. Car une fois la petite merveille arrivée, vous aurez largement de quoi vous occuper.

Les parents souhaitent toujours le meilleur pour les membres de leur famille. Se pencher sur des sujets préoccupants tels que la couverture d’assurance, les lacunes de prévoyance, voire les coups du sort? Personne n’aime faire ça. C’est pourtant essentiel. En effet, lorsqu’un parent est victime d’un accident ou tombe gravement malade, il n’est pas rare que la famille se retrouve en difficulté financière à moyen ou à long terme. La perte de gain inattendue ou les coûts supplémentaires élevés, par exemple pour la tenue du ménage et la garde des enfants, font rapidement fondre les économies. Parfois, de telles circonstances conduisent même à l’endettement.

La situation est particulièrement dramatique lorsque le loyer ou le prêt hypothécaire du logement ne sont plus supportables et que les enfants perdent le foyer qu’ils ont toujours connu. Prévoyez donc une couverture adéquate pour votre partenaire et vos enfants. Cette protection doit faire partie intégrante de votre prévoyance, au même titre que la constitution d’un patrimoine pour la retraite.

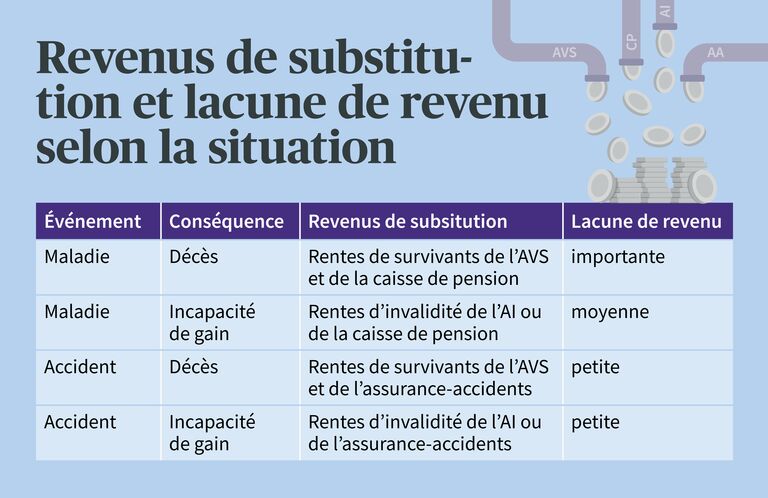

Sur le plan financier, il est important de savoir pourquoi une personne se retrouve en incapacité de gain ou ce qui a causé son décès. En effet, pour les prestations obligatoires, nous sommes en Suisse mieux assurés en cas d’accident qu’en cas de maladie. Néanmoins, après un tel événement, le revenu familial dépend aussi d’autres facteurs:

Selon la situation, la plupart des familles doivent alors s’en sortir avec 50 à 90% de l’ancien salaire. Si la somme des rentes est supérieure à 90% du salaire assuré, l’assurance-accidents réduit vos prestations et ne verse qu’une rente complémentaire à l’AVS/AI.

Un autre risque: les caisses de pension ne versent aucune indemnité journalière, à la différence de l’assurance-accidents. C’est pourquoi les employeurs concluent souvent une assurance facultative d’indemnités journalières. Renseignez-vous à ce sujet auprès de votre entreprise. Sans cette assurance, il existe un risque de lacune de prestations de plusieurs mois après l’obligation légale de poursuivre le versement du salaire, car la LPP ne verse des cotisations qu’après 12 mois ou en présence d’une décision de l’AI.

Revenus de substitution et lacune de revenu

En Suisse, lorsqu’un parent vient à manquer, les risques financiers associés sont en principe couverts par les prestations obligatoires du 1er pilier (AVS) et du 2e pilier (LPP). L’objectif est que la famille soit en mesure de maintenir son niveau de vie habituel. Mais une protection suffisante n’est garantie que si les parents sont mariés et tous deux salariés avec un taux d’occupation élevé. Si ces deux conditions ne sont pas remplies, les lacunes dans la prévoyance professionnelle sont inévitables. Pour les combler, le plus simple est alors de souscrire un pilier 3a pour votre famille.

En cas de coup dur, les couples non mariés sont désavantagés: En cas de décès d’une personne, la personne survivante n’a pas droit à une rente de veuve ou de veuf de l’AVS. Dans la prévoyance professionnelle, le versement de fonds à la concubine ou au concubin dépend de la caisse de pension. Dans la prévoyance individuelle facultative, en revanche, le choix des bénéficiaires est libre.

La plupart des mères, mais aussi de plus en plus de pères, travaillent aujourd’hui à temps partiel, quel que soit leur état civil. Ces personnes s’exposent à un risque élevé: en cas d’atteinte à la santé à la suite d’un accident ou d’une maladie, elles obtiendront des rentes nettement inférieures à celles de personnes employées à temps plein. Il est donc recommandé de souscrire une assurance complémentaire.

Important: Les personnes sans activité lucrative ou travaillant moins de huit heures par semaine ne sont pas assurées contre les accidents non professionnels. Elles doivent donc s’assurer elles-mêmes contre les accidents non professionnels dans le cadre de l’assurance-maladie obligatoire. Si elles retrouvent ensuite une activité d’au moins huit heures par semaine auprès d’un employeur en Suisse, elles sont de nouveau entièrement couvertes selon la LAA et peuvent demander à leur assureur-maladie de résilier leur couverture accidents.

Nombre d’entrepreneurs ne bénéficient eux-mêmes que d’une protection minimale, car le 2e pilier (LPP) n’est pas obligatoire pour eux. Ils ne sont même pas tenus d’assurer leur perte de gain après un accident. Par conséquent, en cas de coup dur, la famille ne perçoit qu’une modeste rente de l’AVS ou de l’AI, à moins qu’une prévoyance individuelle ait été souscrite.

Une incapacité de travail concerne les rapports de travail existant jusqu’alors ou la profession d’origine. Dans ce cas, un changement de poste ou une reconversion peut apporter une solution. En cas d’incapacité de gain ou d’invalidité, en revanche, la personne lésée ne peut plus se prendre entièrement en charge, quelle que soit son activité. Elle dépend donc entièrement ou partiellement d’une rente d’invalidité.

Atteinte définitive à la santé ou décès prématuré: bien que très différentes, ces deux situations mettront toujours votre famille face à d’immenses difficultés. Des solutions d’assurance adaptées peuvent alors au moins atténuer un peu les problèmes financiers.

Pour le cas où vous deviendriez invalide, vous pouvez conclure une assurance en cas d’incapacité de gain. Celle-ci garantit à votre famille un revenu complémentaire fixe, en plus des rentes des 1er et 2e piliers. Cette rente en cas d’incapacité de gain protège notamment les personnes indépendantes contre de graves pertes de gain. Elle peut être adaptée à vos besoins en toute flexibilité et combinée à votre prévoyance vieillesse.

Si votre épouse, votre conjoint, votre partenaire enregistré ou l’un des parents décède, vous avez droit à des prestations de survivants des 1er et 2e piliers. Ces prestations visent à éviter que les survivants ne se retrouvent dans une situation de détresse financière. Il existe trois types de rentes de survivants:

Au sein d’une assurance sociale, il existe parfois des conditions différentes pour justifier le droit aux prestations. Cela vaut notamment pour la prévoyance professionnelle. Dans son règlement de prévoyance, chaque caisse de pension définit non seulement le montant des prestations assurées, mais aussi les conditions d’octroi et les obligations d’annoncer. C’est pourquoi nous vous recommandons de consulter le règlement de prévoyance de votre caisse de pension le plus tôt possible.

Une assurance en cas de décès peut constituer une protection judicieuse pour votre famille. Car ce que beaucoup ignorent: Cette assurance est également abordable pour les familles disposant d’un budget serré, et elle est particulièrement importante dans ce cas. L’assurance en cas de décès est, elle aussi, flexible et combinable avec d’autres solutions de prévoyance. S’il vous arrive quelque chose, le capital-décès est immédiatement versé indépendamment de la procédure successorale. Dans une période difficile, votre famille reste ainsi au moins préservée des problèmes financiers.

Chaque famille est différente et a besoin d’une couverture d’assurance sur mesure. Nous étudions votre situation individuelle en ce qui concerne les revenus, les dépenses, le patrimoine et les impôts. Nous tenons également compte des risques financiers et, bien sûr, de votre besoin personnel de sécurité.

Nos conseillères et conseillers attirent votre attention sur d’éventuelles lacunes de couverture et vous recommandent une solution personnalisée. Convenez d’un rendez-vous pour que vos proches bénéficient de la meilleure protection possible à l’avenir.

Anina Sabourdy est rédactrice en ligne chez AXA. Elle mène des recherches, rédige des articles sur différents thèmes liés à l’assurance et apprécie la diversité de son métier.