Sie verwenden einen veralteten Browser. Es können Darstellungsfehler und technische Probleme auftreten.

OK, SCHLIESSEN

Mit der Gründung einer Familie verändert sich Ihr Leben schlagartig – und auch Ihre finanzielle Situation: Plötzlich steht viel mehr auf dem Spiel. Doch wie lässt sich eine Familie absichern? Hier erfahren Sie alles Wichtige zu Versicherungen und Vorsorge für Ihre Liebsten.

Bald ist es so weit! Sie können die Geburt kaum erwarten. Alles ist längst vorbereitet: Der Name steht schon seit Monaten fest, Ihr Bücherregal ist rappelvoll mit Erziehungsratgebern und das Kinderzimmer war schon mit dem ersten Anzeichen eines Babybäuchleins einzugsbereit. Auch die neue Arbeitsteilung haben Sie längst mit Ihrer Partnerin oder Ihrem Partner besprochen.

Was in der Vorfreude gerne vergessen geht, ist der Versicherungsschutz. Denn mit einem Kind verändern sich nicht nur die Lebensbedingungen, sondern auch Ihre Bedürfnisse grundlegend. Klar: Eine Familie oder einen Haushalt ohne Kinder absichern, das sind zwei Paar Schuhe. Am besten passen Sie Ihre Versicherungen schon vor der Geburt an – in aller Ruhe. Denn ist Ihr kleiner Goldschatz erst einmal da, haben Sie alle Hände voll zu tun.

Eltern wünschen sich, dass es allen Familienmitgliedern immer gut geht. Sich mit beunruhigenden Themen wie Absicherung, Vorsorgelücken oder gar Schicksalsschlägen auseinandersetzen? Das tut niemand gern. Dennoch ist es nötig. Denn falls ein Elternteil verunfallt oder schwer erkrankt, gerät die Familie mittel- und langfristig nicht selten in finanzielle Not. Der unvorhergesehene Verdienstausfall oder hohe Zusatzkosten, etwa für Haushaltspflege und Kinderbetreuung, lassen das Ersparte auf dem Konto dahinschmelzen. Manchmal führen solche Umstände sogar zu Verschuldung.

Besonders einschneidend ist es, wenn Wohnungsmiete oder Hypothek des Eigenheims nicht länger tragbar sind und die Kinder ihr gewohntes Zuhause verlieren. Sorgen Sie deshalb für eine ausreichende finanzielle Absicherung von Partnerin bzw. Partner und Kindern. Dieser Risikoschutz sollte genauso Teil Ihrer Vorsorge sein wie der Vermögensaufbau fürs Alter.

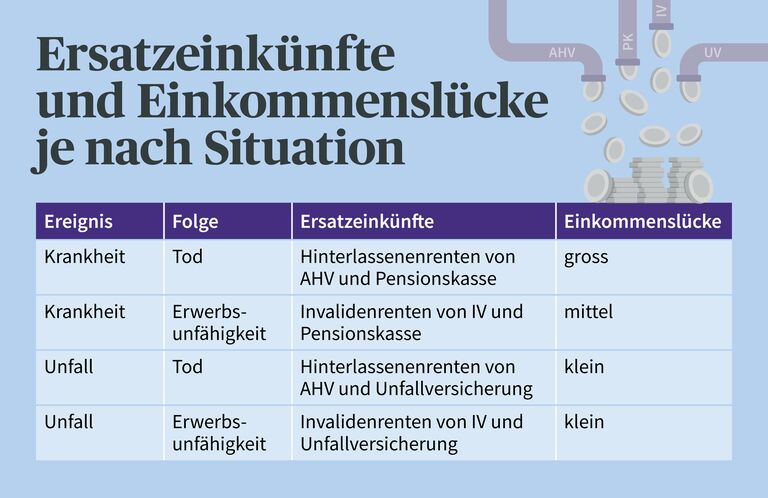

In finanzieller Hinsicht ist entscheidend, wodurch eine Person erwerbsunfähig wird bzw. woran sie stirbt. Denn: Was die obligatorischen Leistungen betrifft, sind wir in der Schweiz bei Unfällen besser versichert als bei Krankheiten. Doch das Familieneinkommen nach einem solchen Ereignis hängt noch von weiteren Faktoren ab:

Je nach Situation müssen die meisten Familien fortan mit 50 bis 90 Prozent des ursprünglichen Lohns auskommen. Falls die Summe der Renten 90 Prozent des versicherten Lohns übersteigt, kürzt die Unfallversicherung ihre Leistungen entsprechend und zahlt lediglich eine Komplementärrente zur AHV/IV.

Ein weiteres Risiko: Im Gegensatz zur Unfallversicherung zahlen die Pensionskassen kein Taggeld. Arbeitgeberinnen und Arbeitgeber schliessen deshalb oft eine freiwillige Taggeldversicherung ab – dies sollten Sie bei Ihrer Firma abklären. Ohne diese Versicherung besteht die Gefahr einer mehrmonatigen Leistungslücke nach der gesetzlichen Lohnfortzahlungspflicht, da das BVG erst nach 12 Monaten oder bei Vorliegen eines IV-Entscheides Beiträge ausrichtet.

Ersatzeinkünfte und Einkommenslücke

Grundsätzlich sind in der Schweiz die finanziellen Risiken beim Ausfall eines Elternteils über die obligatorischen Leistungen der 1. Säule (AHV) und 2. Säule (BVG) abgesichert. Ziel ist, dass die Familie den gewohnten Lebensstandard aufrechterhalten kann. Doch ein ausreichender Schutz ist nur dann gewährleistet, wenn die Eltern verheiratet und beide in einem hochprozentigen Angestelltenverhältnis sind. Ist dies nicht der Fall, entstehen in der beruflichen Vorsorge zwangsläufig Lücken. Schliessen lassen sie sich am einfachsten mit einer Säule 3a für Familien.

Nicht verheiratete Paare sind bei einem Schicksalsschlag benachteiligt: Stirbt eine Person, hat die oder der Hinterlassene keinen Anspruch auf eine Witwen- oder Witwerrente der AHV. Bei der beruflichen Vorsorge kommt es auf die Pensionskasse an, ob Gelder für die Konkubinatspartnerin oder den Konkubinatspartner vorgesehen sind. In der freiwilligen privaten Vorsorge hingegen lassen sich die Begünstigten frei wählen.

Die meisten Mütter, aber auch immer mehr Väter arbeiten heute Teilzeit – ungeachtet ihres Zivilstands. Damit nehmen sie ein hohes Risiko in Kauf: Bei einem Gesundheitsschaden durch Unfall oder Krankheit bekommen sie deutlich tiefere Renten als Vollzeitangestellte. Es ist daher empfehlenswert, sich ergänzend abzusichern.

Wichtig zu wissen: Personen, die nicht erwerbstätig sind oder weniger als acht Stunden pro Woche arbeiten, sind nicht gegen Nichtbetriebsunfälle versichert. Sie müssen sich deshalb in der obligatorischen Krankenversicherung selber gegen Nichtbetriebsunfälle versichern. Wenn sie dann wieder für mindestens acht Stunden pro Woche bei einer Arbeitgeberin oder einem Arbeitgeber in der Schweiz arbeiten, sind sie wieder voll nach UVG versichert und können die Unfalldeckung bei ihrem Krankenversicherer aufheben lassen.

Viele Unternehmerinnen und Unternehmer sind selbst nur minimal geschützt, da für sie die 2. Säule (BVG) nicht obligatorisch ist. Auch ihren Lohnausfall nach einem Unfall müssen sie als Selbstständige nicht versichern. So bleibt der Familie nach einem Schicksalsschlag lediglich eine bescheidene Rente von AHV oder IV – es sei denn, es wurde privat vorgesorgt.

Eine Arbeits- oder Berufsunfähigkeit bezieht sich auf das bisherige Arbeitsverhältnis oder den angestammten Beruf. Ein Stellenwechsel oder eine Umschulung kann Abhilfe schaffen. Liegt jedoch eine Erwerbsunfähigkeit bzw. Invalidität vor, kann die geschädigte Person nicht mehr vollumfänglich für sich selbst sorgen – ungeachtet ihrer Tätigkeit. Sie ist also ganz oder teilweise von einer Invalidenrente abhängig.

Ob Ihre Gesundheit dauerhaft angeschlagen ist oder Sie früh versterben, sind zwei ganz unterschiedliche Situationen. So oder so stünde Ihre Familie vor riesigen Herausforderungen. Die entsprechenden Versicherungslösungen federn in einem solchen Fall zumindest die finanziellen Probleme etwas ab.

Für den Fall, dass Sie invalid werden, können Sie eine Erwerbsunfähigkeitsversicherung abschliessen. So ist Ihrer Familie ein festes Zusatzeinkommen garantiert – ergänzend zu den Rentenleistungen aus der 1. und 2. Säule. Gerade Selbstständigerwerbende bewahrt diese Erwerbsunfähigkeitsrente vor gravierenden Lohnausfällen. Die Absicherungslösung lässt sich flexibel an Ihre Bedürfnisse anpassen und mit Ihrer Altersvorsorge kombinieren.

Wenn Ihre Ehefrau, Ihr Ehemann, Ihre eingetragene Partnerin, Ihr eingetragener Partner oder ein Elternteil stirbt, haben Sie Anspruch auf Hinterlassenenleistungen aus der 1. und 2. Säule. Diese Leistungen sollen verhindern, dass die Hinterlassenen in eine finanzielle Notlage geraten. Es gibt drei Arten von Hinterlassenenrenten:

Innerhalb der einzelnen Sozialversicherungen gelten zum Teil unterschiedliche Voraussetzungen für die Anspruchsbegründung. Dies gilt insbesondere für die berufliche Vorsorge. In ihrem Vorsorgereglement definiert jede Pensionskasse nicht nur die Höhe der versicherten Leistungen, sondern auch die zu beachtenden Anspruchsvoraussetzungen und Meldepflichten. Deshalb empfiehlt sich ein frühzeitiger Blick in das Vorsorgereglement Ihrer Pensionskasse.

Eine Todesfallversicherung kann eine sinnvolle Absicherung für Ihre Familie sein. Denn was viele nicht wissen: Diese Versicherung ist auch für Familien mit einem knappen Budget erschwinglich – und gerade in diesem Fall besonders wichtig. Auch die Todesfallversicherung ist flexibel und kombinierbar mit anderen Vorsorgelösungen. Falls Ihnen etwas zustösst, wird das Todesfallkapital sofort ausbezahlt, unabhängig von Erbschaftsverfahren. So bleibt Ihre Familie in einer schweren Zeit vor finanziellen Engpässen bewahrt.

Jede Familie ist anders: Es braucht einen Versicherungsschutz nach Mass. Wir analysieren Ihre individuelle Situation hinsichtlich Einkommen, Ausgaben, Vermögen und Steuern. Ausserdem berücksichtigen wir die finanziellen Risiken – und selbstverständlich Ihr persönliches Bedürfnis nach Sicherheit.

Unsere Beraterinnen und Berater zeigen Ihnen allfällige Deckungslücken auf und empfehlen Ihnen eine Lösung, die auf Sie und Ihre Familie zugeschnitten ist. Vereinbaren Sie einen Termin, damit Ihre Liebsten in Zukunft bestens geschützt sind.

Anina Sabourdy ist Online-Redaktorin bei der AXA. Sie recherchiert und schreibt zu verschiedenen Versicherungsthemen und liebt die Vielseitigkeit ihres Jobs.