Vous utilisez un navigateur obsolète, qui risque d’engendrer des problèmes techniques ou d’affichage.

OK, FERMER

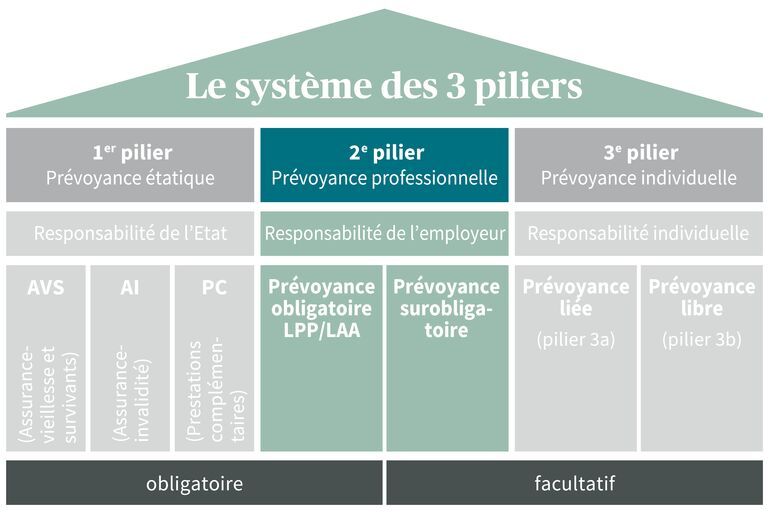

Le 2e pilier du système suisse des trois piliers correspond à la prévoyance professionnelle obligatoire (LPP). Il est régi par la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP), une loi-cadre qui contient des dispositions minimales pour les institutions de prévoyance privées.

Le 2e pilier vise à maintenir le niveau de vie habituel des personnes actives et de leurs proches car, en raison de l’évolution démographique et économique de la Suisse, la rente AVS du 1er pilier ne permet de couvrir que le minimum vital. La prévoyance professionnelle obligatoire (LPP) a donc pour mission de compléter les prestations de l’AVS/AI après le départ à la retraite, ainsi qu’en cas d’invalidité ou de décès.

La prévoyance professionnelle (LPP) se compose d’une partie obligatoire et d’une partie surobligatoire (facultative). Dans le cadre du régime obligatoire, le salaire annuel est assuré à hauteur d’un montant maximum (voir: Salaire annuel déterminant maximal LPP). La partie du salaire qui dépasse ce montant entre dans le régime surobligatoire.

La prévoyance obligatoire couvre différents risques. Ses prestations sont versées pour assurer la sécurité financière à la retraite (rente LPP), ainsi qu’en cas d’accident, d’invalidité ou de décès. Elle englobe d’autres domaines tels que l’assurance d’indemnités journalières en cas de maladie (c’est-à-dire la garantie du versement du salaire si un employé tombe malade) ou encore les institutions de libre-passage. Le graphique ci-dessous présente la structure du 2e pilier.

Régime obligatoire ou surobligatoire? Obligation de cotiser ou non? Vous trouverez ici toutes les informations utiles concernant la prévoyance professionnelle obligatoire (LPP).

Sont tenus de s’assurer et de cotiser à la prévoyance professionnelle obligatoire tous les employés percevant un salaire annuel soumis à l’AVS qui est supérieur au salaire annuel minimal LPP . L’employeur est responsable de l’application conforme de la protection d’assurance dans le cadre de la prévoyance professionnelle. Comme dans le cas de l’AVS, il doit payer au moins la moitié des cotisations. La prévoyance professionnelle est facultative pour les travailleurs indépendants.

L’obligation de cotiser à la LPP commence au début des rapports de travail et prend fin pour les femmes et les hommes à l’âge de référence (anciennement âge de la retraite) de 65 ans. Ce sont les caisses de pension et les institutions de prévoyance publiques ou privées qui gèrent les capitaux de la prévoyance professionnelle (LPP).

S’agissant du salaire annuel assuré en vertu de la LPP, on fait une distinction entre la partie relevant du régime obligatoire et celle entrant dans le régime surobligatoire. Sont obligatoirement assurés les salaires annuels soumis à l’AVS qui dépassent le salaire annuel minimal LPP . Les salaires annuels assurés qui dépassent le montant maximal (salaire annuel maximal déterminant pour la LPP) entrent dans le régime surobligatoire et font l’objet de prestations facultatives de la part de la caisse de pension concernée. Toute personne souhaitant se constituer une prévoyance supplémentaire devrait investir dans un produit approprié de la prévoyance individuelle 3a.

Le droit à la rente de vieillesse de la prévoyance professionnelle (LPP) commence en principe à l’âge de référence (anciennement âge de la retraite). En fonction du règlement de la caisse de pension ou de l’institution de prévoyance, il est possible de le faire valoir à partir de l’âge de 58 ans révolus déjà. Le montant des versements dépend des avoirs de vieillesse à disposition et du «taux de conversion» avec lequel ceux-ci sont multipliés. Exemple de calcul: si le taux de conversion est de 6,8% et si l’avoir de vieillesse entrant dans le régime obligatoire totalise 350 000 CHF, la rente annuelle s’élèvera à 23 800 CHF.

Important: les taux de conversion légaux actuels devraient diminuer à l’avenir. Il faut donc planifier tôt sa prévoyance et effectuer également des versements dans le 3e pilier facultatif pour améliorer les ressources financières après le départ à la retraite.

En cas de changement d’emploi, l’avoir de vieillesse LPP accumulé est transféré par la caisse de pension actuelle à celle du nouvel employeur. Dans certains cas, il peut être versé en espèces ou servir d’autres fins. Il peut par exemple être intégralement payé en espèces en cas de départ définitif à l’étranger (sauf si la destination est un pays de l’UE ou de l’AELE). Il arrive fréquemment que des assurés prélèvent leur avoir de prévoyance LPP de manière anticipée ou le nantissent pour acheter ou construire leur propre logement ou encore démarrer une activité indépendante. Le retrait anticipé du capital LPP épargné entraîne généralement d’importantes lacunes de prévoyance, car une partie l’avoir finançant la rente LPP manquera au moment du départ à la retraite. Pour pallier ce problème, il existe différents produits et solutions dans le cadre de la prévoyance vieillesse individuelle, notamment un versement dans le pilier 3a par le biais d’une assurance-vie par exemple.

Tout comme la prévoyance vieillesse individuelle, la prévoyance professionnelle obligatoire (LPP) est financée selon le principe de la capitalisation. Dans le cadre d’un processus d’épargne réglementé par la loi, la personne assurée se constitue individuellement un capital pour sa prévoyance et le versement d’une rente après le départ à la retraite. Comme les caisses de pension sont tenues de garantir à long terme le versement de toutes les rentes en cours et futures, elles placent les cotisations LPP perçues en continu de manière aussi sûre que possible mais néanmoins rentable. Par conséquent, le marché des capitaux est considéré comme le troisième cotisant «caché», après les employeurs et les employés.

En principe, tous les employés percevant un salaire annuel soumis à l’AVS (supérieur au salaire annuel minimal LPP) sont assurés et donc tenus de cotiser au 2e pilier, c’est-à-dire à la prévoyance professionnelle obligatoire (LPP). Toute personne sans activité lucrative devrait se constituer une prévoyance individuelle en souscrivant des produits tels qu’un compte du pilier 3a ou une assurance-vie.

L’employeur est responsable de la bonne organisation de la prévoyance professionnelle et de l’établissement conforme de son décompte. Il choisit à cet effet une caisse de pension ou une institution de prévoyance et prend à sa charge une partie de la cotisation LPP prélevée sur le salaire de l’employé (en général 50%).

L’avoir de vieillesse LPP épargné est en principe versé sous la forme d’une rente mensuelle à partir de l’âge de référence (anciennement âge de la retraite) de 65 ans. En outre, il peut être payé de manière anticipée si l’assuré part s’installer définitivement à l’étranger, s’il démarre une activité indépendante ou s’il souhaite acquérir un logement en propriété.

La rente de vieillesse de la caisse de pension n’est pas plafonnée. Le montant des versements est défini en fonction de l’avoir ou du capital de vieillesse à disposition et du taux de conversion en vigueur. Par exemple, le revenu versé à la retraite sera de CHF 7820 pour un avoir de vieillesse de CHF 115 000 et un taux de conversion de 6,8%.

À la différence des rentes AVS/AI, qui sont financées selon le principe de la répartition, la prévoyance professionnelle obéit à celui de la capitalisation. Un capital de prévoyance vieillesse est épargné pour chaque assuré dans un cadre juridique bien défini. En outre, pour que les rentes LPP soient garanties à long terme également, les fonds provenant des cotisations versées au titre de la prévoyance professionnelle sont placés sur les marchés des capitaux de manière rentable mais sûre.

Si vous avez des questions ou souhaitez un entretien de conseil en prévoyance, nous sommes là pour vous.

Le système de prévoyance suisse avec ses trois piliers vise à garantir la sécurité financière des personnes résidant en Suisse après le départ à la retraite, ainsi qu’en cas d’invalidité ou de décès.

Le 1er pilier couvre le minimum vital après le départ à la retraite, en cas d’invalidité et d’incapacité de gain, ainsi qu’en cas de décès.

En optant pour une solution facultative de la prévoyance liée (pilier 3a) ou de la prévoyance libre (pilier 3b), il est possible de combler dans une large mesure les lacunes de prévoyance survenues dans les 1er et 2e piliers du système social suisse.