Sta utilizzando un browser obsoleto. Possono verificarsi errori di visualizzazione e problemi di carattere tecnico.

OK, CHIUDI

La creazione di una famiglia cambia radicalmente la vostra vita e anche la vostra situazione finanziaria: improvvisamente c’è in gioco molto di più. Ma in che modo è possibile tutelare una famiglia? Qui trovate tutte le informazioni che vi servono in tema di assicurazioni e previdenza per i vostri cari.

Ormai ci siamo: non vedete l’ora che arrivi la cicogna. Tutto è pronto da tempo: il nome è stato scelto ormai da mesi, avete fatto il pieno di guide per genitori e la cameretta è pronta già dal primo accenno di pancia della mamma. Inoltre avete già concordato da tempo con il vostro partner come verranno suddivisi i compiti.

Nella fase di eccitazione che precede la nascita si tende però a dimenticarsi della copertura assicurativa. Con un bambino infatti non solo le condizioni di vita cambiano in maniera sostanziale, ma si presentano anche esigenze totalmente nuove. È chiaro, tutelare una famiglia o un’economia domestica senza figli sono due realtà molto diverse tra loro. È consigliabile adeguare l’assicurazione già prima della nascita della prole, in tutta calma. Con l’arrivo del nuovo nato, infatti, sarete molto indaffarati.

I genitori desiderano che tutti i membri della propria famiglia stiano sempre bene. Nessuno ama confrontarsi con temi delicati come coperture, lacune previdenziali o addirittura imprevisti della vita, eppure bisogna farlo. Se uno dei due genitori subisce un infortunio o si ammala gravemente, non di rado la famiglia va incontro a ristrettezze finanziarie nel medio e lungo termine. L’imprevista perdita di guadagno o elevate spese supplementari, ad esempio per la cura della casa e l’accudimento dei figli, vanno rapidamente a intaccare i risparmi sul vostro conto. A volte simili circostanze portano addirittura all’indebitamento.

La situazione è particolarmente drammatica quando l'affitto dell’appartamento o l'ipoteca della propria abitazione non sono più sostenibili e i figli perdono la casa in cui sono cresciuti. Garantite perciò un’adeguata protezione finanziaria del vostro partner e dei vostri figli. Questa copertura del rischio dovrebbe essere parte integrante del vostro piano di previdenza, proprio come la costituzione di un patrimonio per la vecchiaia.

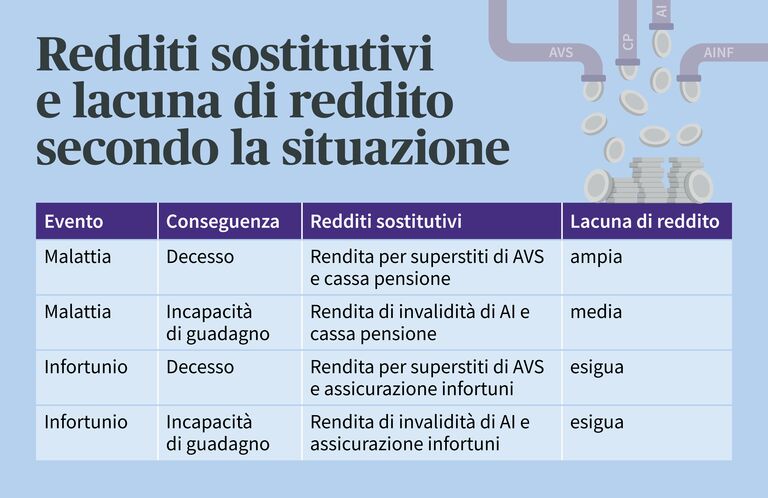

Dal punto di vista finanziario è determinante il motivo per cui una persona diventa incapace al guadagno oppure muore. Per quanto concerne le prestazioni obbligatorie, infatti, in Svizzera godiamo di una copertura assicurativa migliore in caso di infortunio piuttosto che in caso di malattia. Ma il reddito della famiglia dopo un simile evento dipende anche da altri fattori:

A seconda della situazione, la maggior parte delle famiglie deve cavarsela con il 50-90 per cento del salario originario. Se la somma delle rendite supera il 90 per cento del salario assicurato, l’assicurazione infortuni riduce le proprie prestazioni di conseguenza e versa solo una rendita complementare all’AVS/AI.

Un altro rischio: a differenza dell’assicurazione contro gli infortuni, le casse pensione non erogano alcuna indennità giornaliera. Per questo motivo i datori di lavoro stipulano spesso un’assicurazione d’indennità giornaliera facoltativa, che è bene chiarire con la propria azienda. Senza questa assicurazione sussiste il rischio di una lacuna di prestazione per diversi mesi in base all’obbligo legale di continuazione del pagamento del salario, in quanto la LPP versa i contributi solo dopo 12 mesi o in presenza di una decisione AI.

Redditi sostitutivi e lacuna di reddito

Se uno dei genitori viene a mancare, in linea di massima in Svizzera i rischi finanziari derivanti sono coperti dalle prestazioni obbligatorie del 1° pilastro (AVS) e del 2° pilastro (LPP). L’obiettivo è che la famiglia possa mantenere il tenore di vita abituale. Ma una copertura sufficiente è garantita solo se i genitori sono sposati e se entrambi hanno un rapporto di lavoro dipendente con un elevato grado di occupazione. In caso contrario, nella previdenza professionale vengono necessariamente a crearsi delle lacune. Il modo più semplice per colmarle è un pilastro 3a per famiglie.

In caso di imprevisti del destino, le coppie non sposate sono svantaggiate: in caso di decesso di una persona, la o il partner superstite non ha diritto a una rendita vedovile dell’AVS. Per quanto riguarda la previdenza professionale, un eventuale versamento di denaro al partner convivente dipende dalla cassa pensione. Nella previdenza privata facoltativa, invece, è possibile designare liberamente i beneficiari.

La maggior parte delle madri, ma anche sempre più padri, lavorano oggi a tempo parziale, indipendentemente dal loro stato civile. In questo modo mettono in conto un notevole rischio: in caso di danno alla salute dovuto a infortunio o malattia ricevono una rendita decisamente più contenuta rispetto agli occupati a tempo pieno. Per questo è consigliabile stipulare una copertura integrativa.

Importante da sapere: le persone che non esercitano un’attività lucrativa o lavorano meno di otto ore alla settimana non sono assicurate contro gli infortuni non professionali. Devono pertanto tutelarsi autonomamente contro gli infortuni non professionali nell’ambito dell’assicurazione malattie obbligatoria. Se poi tornano a lavorare per almeno otto ore settimanali presso un datore di lavoro in Svizzera, sono di nuovo completamente assicurati ai sensi della LAINF e possono richiedere la sospensione della copertura infortuni presso il loro assicuratore malattie.

Molti imprenditori beneficiano di una protezione solo minima, in quanto non sono obbligati a sottoscrivere il 2° pilastro (LPP). In qualità di lavoratori indipendenti non sono nemmeno tenuti ad assicurare la loro perdita di guadagno dovuta a infortunio. In questo modo, se accade il peggio, alla famiglia resta solo una modesta rendita dell’AVS o dell’AI, a meno che non si sia provveduto a un'adeguata soluzione previdenziale privata.

Un’incapacità lavorativa o professionale si riferisce al precedente rapporto di lavoro o alla professione fino a quel momento svolta. Un cambio di posizione o una riqualificazione professionale possono essere valide soluzioni. In caso di incapacità di guadagno o di invalidità, invece, la persona danneggiata non è più in grado di provvedere interamente a se stessa, indipendentemente dalla sua attività. Sarà quindi totalmente o parzialmente dipendente da una rendita d’invalidità.

La compromissione duratura della vostra salute o il vostro prematuro decesso sono due situazioni completamente diverse. In entrambi i casi, tuttavia, la vostra famiglia si troverebbe ad affrontare enormi sfide. Le relative soluzioni assicurative sono in grado di ammortizzare almeno in parte i problemi finanziari in un simile scenario.

Per l’eventualità di una vostra invalidità potete stipulare un’assicurazione in caso di incapacità di guadagno. In questo modo alla vostra famiglia sarà garantito un reddito supplementare fisso – a integrazione delle prestazioni di rendita del 1° e del 2° pilastro. Una formula di questo tipo tutela in particolare i lavoratori autonomi da gravi perdite di guadagno. La soluzione di copertura può essere adeguata in modo flessibile alle vostre esigenze ed è combinabile con la vostra previdenza per la vecchiaia.

Se sua moglie, suo marito, la sua o il suo partner registrata/o o uno dei suoi genitori muore, lei ha diritto alle prestazioni per i superstiti del 1° e 2° pilastro. Queste prestazioni servono a evitare che i superstiti si trovino in difficoltà economiche. Esistono tre tipi di rendita per superstiti:

All’interno delle singole assicurazioni sociali valgono in parte presupposti differenti per la giustificazione del diritto alle prestazioni. Ciò vale in particolare per la previdenza professionale. Nel proprio regolamento di previdenza ogni cassa pensione definisce non solo l’ammontare delle prestazioni assicurate, bensì anche le condizioni per il diritto alle prestazioni e gli obblighi di notifica da osservare. Si consiglia pertanto di dare per tempo un’occhiata al regolamento di previdenza della vostra cassa pensione.

Un’assicurazione in caso di decesso può essere una valida copertura per la vostra famiglia. Perché quello che molti non sanno è che questa assicurazione è accessibile anche alle famiglie con un budget limitato e proprio in questo caso è particolarmente importante. Anche l’assicurazione in caso di decesso ha una formula flessibile e può essere combinata con altre soluzioni previdenziali. Nel peggiore degli scenari il capitale di decesso viene così versato nell’immediato, indipendentemente da procedure di successione ereditaria. In questo modo la vostra famiglia, in un momento delicato, sarà al riparo almeno dalle difficoltà finanziarie.

Ogni famiglia è diversa: serve quindi una copertura assicurativa su misura. Esaminiamo la vostra situazione specifica per quanto riguarda redditi, spese, patrimonio e imposte, considerando inoltre i rischi finanziari e naturalmente le vostre esigenze personali in termini di sicurezza.

I nostri consulenti vi mostreranno eventuali lacune di copertura e sapranno consigliarvi una soluzione su misura per voi e per la vostra famiglia. Fissate un appuntamento per proteggere al meglio i vostri cari anche in futuro.

Anina Sabourdy è redattrice online presso AXA. Fa ricerca e scrive su svariati temi assicurativi e ama la varietà del suo lavoro.