Vous utilisez un navigateur obsolète, qui risque d’engendrer des problèmes techniques ou d’affichage.

OK, FERMER

L’assurance-vieillesse, survivants et invalidité fédérale (AVS/AI) constitue, avec les prestations complémentaires (PC), le premier pilier du système des trois piliers inscrit dans la Constitution helvétique.

Le 1er pilier a pour but de couvrir financièrement le minimum vital des retraités, des invalides et des survivants. En Suisse, la prévoyance publique ne permet d’assurer l’existence que partiellement. C’est pourquoi des prestations complémentaires ont été ajoutées en 1966 à l’AVS/AI créée en 1948. Depuis lors, elles constituent ensemble le 1er pilier de notre système social.

Le 1er pilier se compose de l’AVS (assurance-vieillesse et survivants) et de l’AI (assurance-invalidité), ainsi que des prestations complémentaires (PC). S’y ajoutent les allocations pour perte de gain (APG) notamment pendant le service militaire et la maternité, ainsi que l’assurance-chômage.

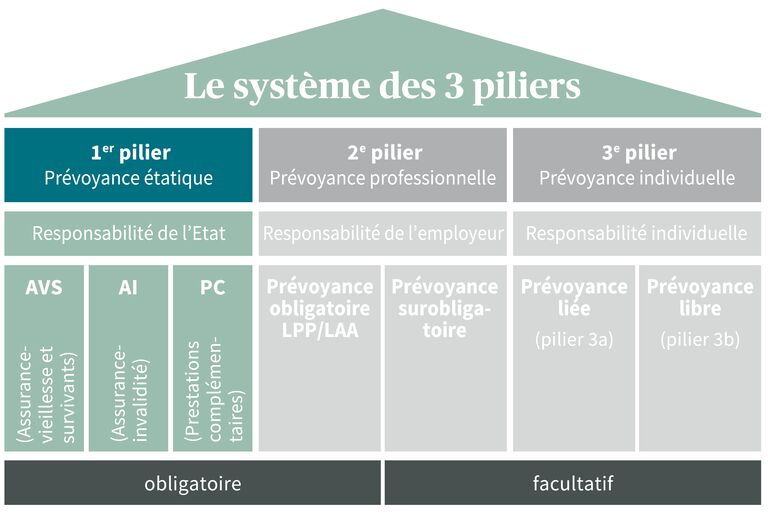

L’AVS/AI et les prestations complémentaires (PC) se distinguent surtout par leur mode de financement. L’AVS/AI est financée par un système de répartition solidaire, selon lequel les rentes en cours et d’autres prestations sont payées grâce aux cotisations salariales de la population active. Les prestations complémentaires, en revanche, sont directement financées par les recettes fiscales de la Confédération et des cantons. Le graphique ci-dessous présente la structure du 1er pilier.

L’assurance-vieillesse et survivants est l’assurance de rentes publique obligatoire en Suisse. Elle couvre les besoins vitaux après le départ à la retraite et verse, en cas de décès, des rentes aux survivants, comme la veuve ou le veuf.

Toutes les personnes actives domiciliées en Suisse sont tenues de cotiser à l’AVS. Les cotisations, qui sont déduites du salaire par l’employeur, financent directement les rentes en cours selon le principe de la répartition. Elles sont payées à parts égales par l’employeur et l’employé. Les baby-boomers atteignant l’âge de référence (anciennement âge de la retraite), une PME sur sept devra organiser sa succession dans les cinq ans à venir.

Toute année de cotisations manquante entraîne une réduction de la retraite qui sera versée à la personne assurée. Il est donc important de combler de telles lacunes. La durée de cotisations complète est de 44 ans avec un âge de référence (anciennement âge de la retraite) de 65 ans pour les femmes et les hommes. Les assurés ont la possibilité de combler les lacunes de cotisations AVS dans les cinq années qui suivent leur survenance. Ils peuvent aussi souscrire une prévoyance individuelle facultative telle qu’un compte du pilier 3a ou du pilier 3b pour assurer leur sécurité financière à la retraite.

Le calcul du droit à une rente du 1er pilier se fonde sur les informations portées sur le «compte individuel» (CI), à savoir les revenus perçus par un assuré. Les bénéficiaires reçoivent une rente individuelle qui, en vertu de la loi, ne doit pas excéder le double de la rente de vieillesse/d’invalidité minimale annuelle. Le montant de la rente AVS d’un couple marié se calcule sur la base de la moitié de la somme des deux revenus. Si la rente totale est supérieure à 150% de la rente maximale légalement autorisée, les rentes individuelles sont réduites. Ce point est souvent oublié lors de la planification de la prévoyance vieillesse et peut induire indirectement d’importantes pertes de revenus à la retraite.

Toute personne qui éduque des enfants de moins de 16 ans pendant la période obligatoire de cotisation a droit à des bonifications complémentaires pour tâches éducatives. Celles-ci s’ajoutent au revenu annuel déterminant pour la rente AVS et augmentent de manière proportionnelle le montant annuel de celle-ci à condition que la rente de vieillesse/d’invalidité maximale ne soit pas dépassée. De même, il est possible de faire valoir des bonifications pour tâches d’assistance, par exemple pour la prise en charge de parents nécessitant des soins.

Lors du partage des revenus, les revenus perçus par les deux conjoints durant les années de mariage sont partagés en parts égales. Les deux revenus sont crédités à hauteur de 50% chacun sur l’autre compte AVS. Cette règle, qui a été introduite en 1997, s’applique aux couples mariés et aux couples divorcés, ainsi qu’aux veuves et aux veufs.

L’âge ordinaire de la retraite AVS est de 65 ans pour les femmes et les hommes. En ce qui concerne l’âge de référence, des dispositions particulières s’appliquent aux femmes nées en 1961 jusqu’à 1963 (génération transitoire).

Les personnes assurées ont toutefois la possibilité de percevoir leur rente AVS de manière flexible. La rente peut ainsi être perçue à partir de n’importe quel mois entre 63 et 70 ans, voire dès 62 ans pour les femmes de la génération transitoire. Alors qu’un départ à la retraite anticipé entraîne une réduction de la rente, un ajournement de celle-ci entraîne son augmentation. Le départ à la retraite anticipé comme l’ajournement de la rente doivent faire l’objet d’une demande.

En fonction du revenu moyen perçu et des cotisations AVS qui en résultent, le montant de la rente complète ordinaire s’élève à CHF 1 260 au minimum et à CHF 2 520 au maximum (état 2025). Si une personne a également droit à une rente de veuve ou de veuf en parallèle, c’est la rente la plus élevée qui sera versée. Si une personne titulaire de l’autorité parentale a droit à une rente pour enfant, la rente AVS versée est également augmentée, sans dépasser la rente de vieillesse/d’invalidité maximale annuelle admise pour une personne. Dans le cas des couples mariés, le plafond correspond à 150% du revenu de vieillesse des deux conjoints ensemble.

En cas de décès du conjoint ou d’un parent, les rentes de survivants doivent empêcher que le conjoint survivant ou les enfants ne se retrouvent en difficulté financière. Ont droit à une rente de veuve ou de veuf les conjoints ainsi que les divorcés, sachant que les veuves se voient appliquer d’autres conditions que les veufs et les divorcés. L’assurance survivants fait partie intégrante de l’AVS (assurance-vieillesse et survivants) depuis son introduction en 1948.

L’assurance-invalidité introduite en 1960 fait partie intégrante du 1er pilier du système de prévoyance suisse. Elle a pour but de réduire les conséquences économiques d’une incapacité d’exercer une activité lucrative pour des raisons de santé.

Les personnes qui ne peuvent pas travailler à hauteur de 40% au moins pour des raisons de santé ont droit aux prestations de l’assurance-invalidité. À cet égard, l’AI applique le principe selon lequel la «réadaptation prime la rente». Outre le versement de rentes, elle finance diverses mesures de réadaptation telles des mesures d’ordre médical, scolaire et professionnel ou la remise de moyens auxiliaires.

Tout bénéficiaire d’une rente AVS ou AI dont les revenus ne couvrent pas les besoins vitaux a droit à des prestations complémentaires. Mais pour pouvoir percevoir de telles prestations, il doit également être domicilié en Suisse, y résider effectivement et remplir encore d’autres conditions. À la différence des prestations AVS/AI, qui sont financées selon le principe de répartition par la population active, les prestations complémentaires sont prélevées sur les recettes fiscales de la Confédération et des cantons.

Toutes les personnes travaillant et résidant en Suisse sont assurées dans le cadre du 1er pilier.

Toute personne résidant et travaillant en Suisse est tenue de cotiser à l’AVS. Les cotisations réglées par l’employé et l’employeur à hauteur de 50% chacun sont prélevées directement et reportées dans le décompte de salaire.

Les prestations complémentaires sont payées lorsque la rente AVS ne suffit pas à couvrir les besoins vitaux, à condition que le bénéficiaire soit domicilié en Suisse et y réside réellement.

Si vous avez des questions ou souhaitez un entretien de conseil en prévoyance, nous sommes là pour vous.

Le système de prévoyance suisse avec ses trois piliers a pour but d’assurer la subsistance des personnes résidant en Suisse après le départ à la retraite, ainsi qu’en cas d’invalidité ou de décès.

Le 2e pilier regroupe la prévoyance professionnelle, l’assurance-accidents professionnels, l’assurance d’indemnités journalières et les institutions de libre-passage. Il a pour but de maintenir le niveau de vie habituel après le départ à la retraite.

En versant des cotisations facultatives à la prévoyance liée (pilier 3a) ou à la prévoyance libre (pilier 3b), il est possible de combler dans une large mesure les lacunes de revenu des 1er et 2e piliers du système social suisse.