Sta utilizzando un browser obsoleto. Possono verificarsi errori di visualizzazione e problemi di carattere tecnico.

OK, CHIUDI

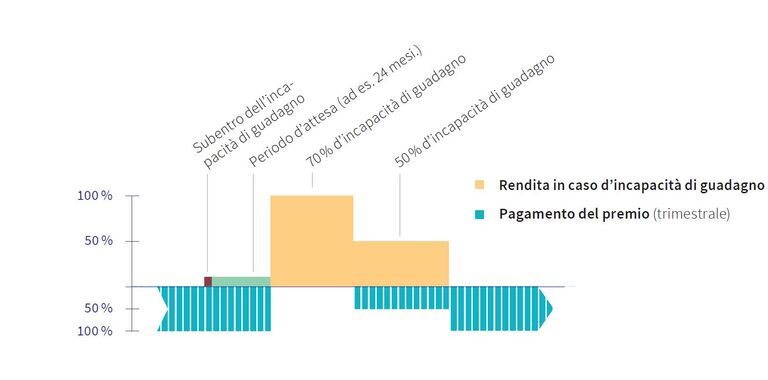

Desiderate poter contare sul vostro reddito abituale anche in caso d'incapacità di guadagno? Se per un certo periodo di tempo o in modo duraturo non siete più in grado di lavorare, ricevete pagamenti regolari a complemento delle altre prestazioni di rendita.

Grafico: andamento della rendita d’incapacità di guadagno

Sono soprattutto le persone non affiliate a una cassa pensione a essere a rischio di lacune previdenziali in caso d’incapacità di guadagno – quindi studenti, lavoratori indipendenti, genitori senza attività lucrativa ecc. Ma si può incorrere in lacune di reddito anche dopo un prelievo dei fondi dalla previdenza professionale per il finanziamento di una proprietà abitativa.

È possibile detrarre dal reddito imponibile il premio annuo versato entro i limiti previsti dalla legge e ridurre così l’onere fiscale.

No. Avete però la possibilità di stipulare un’assicurazione di decesso come copertura complementare alla rendita per incapacità di guadagno.

Per periodo d'attesa s’intende il lasso di tempo che intercorre tra il subentrare dell'incapacità di guadagno e l'erogazione della prima rendita. Si può scegliere un periodo d'attesa di 3, 6, 12 o 24 mesi.

Avete domande o desiderate una consulenza previdenziale senza impegno? Il nostro team di esperti sarà lieto di assistervi.

La vostra copertura assicurativa è ancora in linea con le vostre esigenze? Cosa accade se uno dei genitori viene a mancare? Ogni nucleo familiare ha esigenze diverse e ha bisogno di una copertura assicurativa adeguata.

I trasporti di emergenza possono essere estremamente costosi. Molte persone che usufruiscono di questi servizi sono sorprese dalle cifre che devono pagare di tasca propria – nonostante l’assicurazione malattie.

Per una famiglia le spese non finiscono mai. Ma con il 3° pilastro risparmiare è facile.