Vous utilisez un navigateur obsolète, qui risque d’engendrer des problèmes techniques ou d’affichage.

OK, FERMER

Monnaie courante de nos jours, le travail à temps partiel est particulièrement apprécié en Suisse. En effet, 37% de la population active travaille à un taux d’occupation réduit. La Suisse se place ainsi au deuxième rang en Europe et seuls les Pays-Bas comptent davantage de salariés à temps partiel (à savoir 64%).

Or la majorité de ces salariés sont des femmes. Six sur dix travaillent à temps partiel aujourd’hui (source: Office fédéral de la statistique, 2022). Cet état de fait s’explique souvent par la difficulté à combiner famille et travail. Nous expliquons aux femmes travaillant à temps partiel comment se constituer une prévoyance de façon sûre et indépendante.

De nombreuses femmes apprécient de pouvoir travailler à temps partiel, car un plein temps peut être difficile à assumer quand on a des enfants. Or on oublie souvent que le travail à temps partiel implique des revenus moindres maintenant, mais aussi à la retraite. Car une personne qui travaille moins gagne forcément moins et verse donc moins de cotisations à sa caisse de pension.

Ces versements manquants peuvent réduire à terme les rentes AVS et LPP des femmes. D’autant plus pour celles qui ont cessé toute activité professionnelle pendant un certain temps, par exemple après la naissance d’un enfant. Il s’ensuit des lacunes de prévoyance. Les femmes risquent donc de toucher des rentes réduites à la retraite. La prévoyance individuelle aide les femmes à augmenter leur rente de vieillesse et à maintenir leur niveau de vie habituel à la retraite.

D’ailleurs, la Conférence suisse des délégué·e·s à l’égalité recommande que le taux d’activité des femmes ne reste pas durablement sous le seuil de 70%. Si ce n’est pas possible, il existe des possibilités pour assurer ses vieux jours, par exemple des versements dans le pilier 3a ou des placements de capitaux.

De fait, le travail à temps partiel réduit les futures prestations de l’AVS. Pour obtenir le montant maximum de CHF 2 520 (état 2025) lors du départ à la retraite, il faut un revenu annuel moyen de 88 200 CHF. De nombreuses femmes travaillant à temps partiel n’atteignent pas ce revenu.

Des lacunes de cotisations, dues par exemple à une interruption de l’activité professionnelle après la naissance d’un enfant, entraînent le versement d’une rente partielle, donc réduite. Chaque année de cotisation manquante engendre une diminution de rente de 2,27%. Afin d’éviter cela, il faut verser chaque année le montant AVS minimum de CHF 530 (état 2025). Des versements continus ne sont cependant pas toujours possibles. Il est conseillé de demander un extrait de son compte AVS personnel auprès de la caisse de compensation. Si vous deviez constater un trou dans les versements, vous disposez d’un délai de cinq ans pour effectuer le versement et combler la lacune.

Bon à savoir: si vous élevez des enfants ou si vous vous occupez de proches dépendants, cela peut être mis au profit de votre compte AVS. C’est ce qu’on appelle les bonifications pour tâches éducatives et pour tâches d’assistance.

En Suisse, un employeur n’est tenu d’annoncer un employé auprès de la caisse de pension qu’à partir d’un salaire annuel de CHF 22 680 (état 2025). De ce fait, les employés à temps partiel se retrouvent souvent dans une situation défavorable pour leur prévoyance professionnelle (LPP).

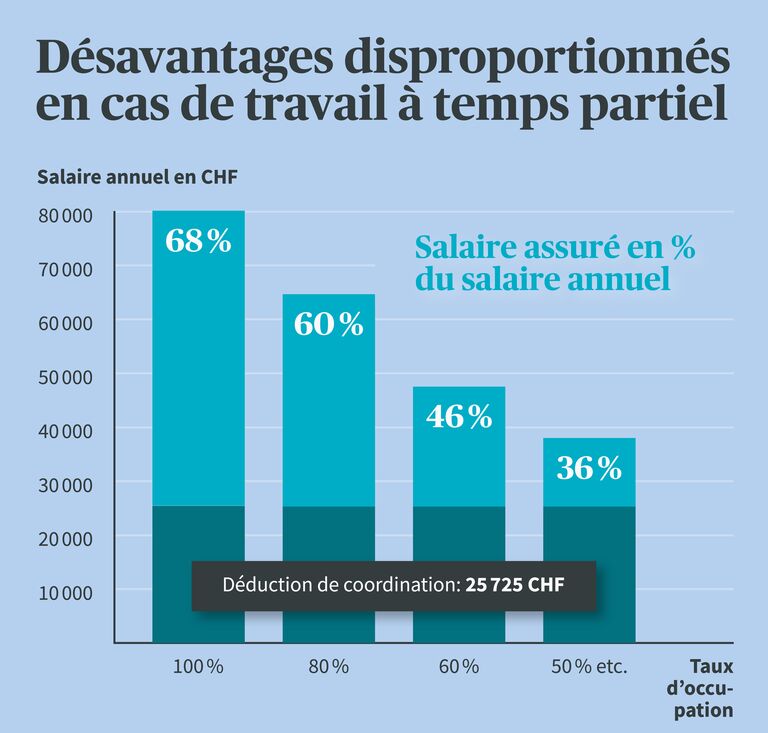

Ces derniers sont en plus affectés par la «déduction de coordination»: cette retenue se fait sur le salaire et se monte à l’équivalent de 7/8 de la rente AVS maximale. Ceci correspond dans les faits à une déduction de CHF 26 460 (état 2025). Si l’on occupe plusieurs postes à temps partiel, il est même possible que cette déduction de coordination se fasse plusieurs fois. Il est donc essentiel de consulter les réglementations en vigueur des caisses de pension à ce sujet et de se renseigner pour savoir s’il est possible d’assurer ses différents revenus auprès d’une seule et même caisse de pension. Ainsi, la déduction de coordination ne se fera qu’une seule fois.

La déduction de coordination est un montant fixe que l’on retranche du salaire annuel pour calculer le salaire assuré. C’est sur la base de ce dernier que sont déterminées les cotisations versées à la caisse de pension, ainsi que les rentes de vieillesse, d’enfants, de survivants et d’invalidité. Les employés à temps partiel paient la même déduction de coordination que ceux qui travaillent à plein temps, à moins que le règlement de la caisse de pension de l’employeur ne prévoie une réduction de cette déduction dans le cas des postes à temps partiel.

Afin que le travail à temps partiel ne devienne pas un piège financier, il est indispensable de s’assurer et de se prémunir activement contre les risques. La prévoyance individuelle est idéale pour cela. Car de nos jours, la prévoyance prévue par le système social suisse (1er pilier et 2e pilier) n’est plus suffisante pour conserver son niveau de vie habituel à la retraite. Le 3e pilier ou le pilier 3a permet par exemple de combler des lacunes de prévoyance et d’épargner pour l’avenir. Il constitue un complément flexible et facultatif à la prévoyance obligatoire des 1er et 2e piliers.

Le pilier 3a permet de bénéficier d’avantages fiscaux, car les cotisations sont déductibles des impôts jusqu’à concurrence d’un montant maximal. Si vous êtes affiliés à une caisse de pension, vous pouvez effectuer des versements jusqu’à un montant annuel de 7258 CHF. Si vous n’êtes affiliés à aucune caisse de pension, les versements peuvent atteindre jusqu’à 20% de votre revenu net d’activité, soit un montant maximum de 36 288 CHF.

Il est surtout important de commencer à épargner le plus tôt possible dans le pilier 3a, afin de profiter des avantages d’un horizon de placement lointain et des intérêts composés. Vous pourrez ainsi vous constituer une prévoyance privée solide et atteindre vos objectifs d’épargne personnels.

En tant que femme travaillant à temps partiel, il est essentiel de bien se renseigner sur le montant que l’on touchera à la retraite et de planifier suffisamment à l’avance. Renseignez-vous sur les possibilités d’épargne et planifiez vos finances de manière réaliste. Il peut également être avantageux pour vous d’investir votre capital dans des actions et ainsi de consolider vos finances. Il s’agit, en d’autres termes, d’investir dans des entreprises qui redistribuent les bénéfices. Ces bénéfices pourront être réinvestis et ainsi permettre de mieux contribuer à l’épargne qu’un simple compte d’épargne auprès d’une banque. Par ailleurs: le fait d’investir dans des actions ne revient pas à agir à la légère avec son argent (car on doit toujours considérer son avoir de vieillesse avec le plus grand sérieux). Un placement très diversifié et planifié à long terme permet de minimiser les risques.

Saviez-vous qu’il était par exemple possible de n’investir que dans des entreprises soucieuses du développement durable ou que dans des entreprises suisses?

Le 1er pilier garantit le minimum vital après le départ à la retraite, en cas d’invalidité et d’incapacité de gain ainsi qu’en cas de décès.

Le 2e pilier regroupe la prévoyance professionnelle, l’assurance-accidents professionnels, l’assurance d’indemnités journalières en cas de maladie et les institutions de libre passage. Il a pour but de maintenir le niveau de vie habituel après le départ à la retraite.

En versant des cotisations facultatives dans la prévoyance liée (pilier 3a) ou la prévoyance libre (pilier 3b), il est possible de combler dans une large mesure les lacunes de revenu des 1er et 2e piliers du système social suisse.

Vous avez des questions ou souhaitez un conseil en prévoyance sans engagement? Nos experts se tiennent volontiers à votre disposition.