Sta utilizzando un browser obsoleto. Possono verificarsi errori di visualizzazione e problemi di carattere tecnico.

OK, CHIUDI

Oggi il lavoro part-time è divenuto una pratica molto diffusa e anche molto apprezzata, soprattutto in Svizzera. Il 37% di coloro che svolgono un’attività professionale ha un grado di occupazione ridotto, una quota che colloca la Svizzera al secondo posto in Europa, alle spalle dei Paesi Bassi in cui il part-time raggiunge il 64%.

La maggior parte dei lavoratori part-time sono donne, con un numero pari a tre volte quello dei colleghi maschi. Sei donne su dieci lavorano attualmente con un contratto a tempo parziale (fonte: Ufficio federale di statistica, 2022). Il motivo è da ricercarsi nelle grosse difficoltà a conciliare lavoro e famiglia. Mostriamo alle donne come tutelarsi per la vecchiaia in modo sicuro e autonomo, nonostante il part-time

Per molte donne il part-time è un’ottima alternativa quando un lavoro al 100% sarebbe impossibile o troppo complicato a causa dei figli. Ma spesso non si pensa alle ripercussioni in termini di reddito e di copertura previdenziale. Chi riduce il proprio grado di occupazione guadagna inevitabilmente di meno e versa quindi minori contributi nella cassa pensione.

I versamenti mancanti hanno ripercussioni sulle prestazioni AVS e LPP e, a lungo termine, possono assottigliare la rendita di vecchiaia di una donna. Un peggioramento che si accentua ulteriormente se la lavoratrice ha abbandonato la sua attività professionale per un certo periodo, ad esempio dopo la maternità. Vengono a crearsi così delle lacune di previdenza che in molti casi trasformano le donne in potenziali candidate a rendite più modeste. La previdenza privata aiuta ad aumentare la rendita di vecchiaia e a mantenere il tenore di vita abituale anche dopo il pensionamento.

La Conferenza svizzera delle/dei delegate/i alla parità fra donne e uomini raccomanda alle lavoratrici di non scendere mai, sul lungo periodo, al di sotto di un grado di occupazione del 70%. Se non fosse possibile, per tutelarsi o risparmiare per la vecchiaia si deve ricorrere ad altre forme di risparmio previdenziale, ad esempio a versamenti nel pilastro 3a o investimenti di capitale.

Una cosa è certa: il lavoro part-time assottiglia le future prestazioni dell’AVS. Chi desidera ricevere dopo il pensionamento la rendita massima di CHF 2 520 (situazione 2025), necessita di un reddito annuo medio di CHF 88 200. Molte donne che lavorano a tempo parziale non raggiungono una simile retribuzione.

In caso di lacune contributive, ad esempio per una pausa lavorativa dovuta a maternità, le prestazioni subiscono una decurtazione, in altre parole la rendita erogata in vecchiaia è più bassa. Per ogni anno in cui i contributi risultano insufficienti o non versati viene applicata una riduzione del 2,27%. Per evitare questa riduzione occorre versare annualmente senza interruzioni almeno CHF 530 (situazione 2025), ovvero l’attuale importo minimo di contribuzione AVS. Ma non tutte le donne posso permetterselo. Per conoscere la vostra situazione contributiva potete richiedere presso la cassa di compensazione un estratto del vostro conto AVS. Se constatate di avere anni mancanti potete colmare le lacune eseguendo i relativi versamenti entro un termine di cinque anni.

Buono a sapersi: se vi occupate dei figli o assistete un parente bisognoso di cure avete diritto all’assegnazione da parte dell’AVS dei cosiddetti «accrediti per compiti educativi e assistenziali».

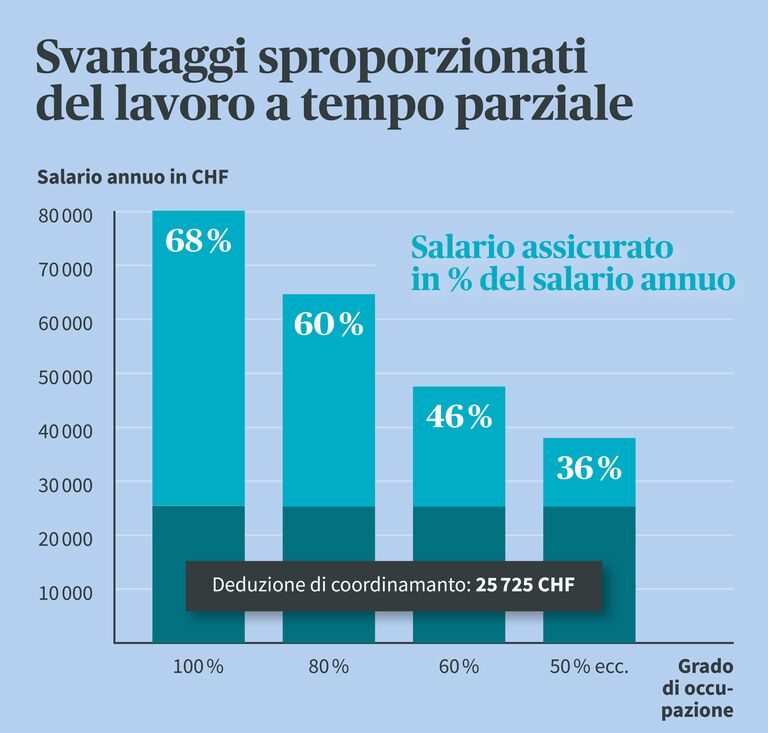

In Svizzera, i datori di lavoro sono tenuti ad affiliare i dipendenti alla cassa pensione solo a partire da un reddito annuo di CHF 22 680 (situazione 2025). Di conseguenza, i lavoratori part-time subiscono spesso forti penalizzazioni a livello della loro previdenza professionale (LPP),

anche a causa della cosiddetta «deduzione di coordinamento». La deduzione di coordinamento viene sottratta dall’importo del salario e corrisponde a ⅞ della rendita massima AVS di CHF 26 460 (situazione 2025). Se si svolgono varie attività part-time, può succedere che questa somma venga imputata più volte. Informatevi dettagliatamente sulle disposizioni vigenti per la vostra cassa pensione e chiedete se è possibile assicurare i vostri diversi redditi presso un’unica cassa pensione. Così facendo, avrete la certezza che la deduzione di coordinamento venga conteggiata una sola volta.

La deduzione di coordinamento è costituita da un importo fisso che viene sottratto dal salario annuo per determinare il salario assicurato. Su questo salario assicurato si basano i contributi CP, le rendite di vecchiaia, per figli, per i superstiti e di invalidità. La deduzione di coordinamento è la stessa sia per i lavoratori a tempo pieno sia per quelli a tempo parziale, a meno che nel regolamento della cassa pensione il datore di lavoro non preveda una deduzione di coordinamento ridotta per i dipendenti part-time.

Affinché il part-lime non diventi un’arma a doppio taglio per voi donne, dovete agire proattivamente, prevenire i rischi e tutelarvi. La parola d’ordine è «previdenza privata».Nella situazione attuale la previdenza statale e la previdenza professionale (1° pilastro e 2° pilastro) non sono più sufficienti per mantenere dopo il pensionamento il tenore di vita abituale. Il 3° pilastro , in particolare il pilastro 3a, è l’ideale per colmare le lacune nella copertura e risparmiare per l’avvenire. È il complemento facoltativo e flessibile della previdenza obbligatoria rappresentata dal 1° e 2° pilastro.

Nel pilastro 3a si può beneficiare di vantaggi fiscali. I versamenti effettuati possono essere infatti detratti dal reddito imponibile fino a un massimale fissato dalla legge, con un effettivo risparmio sulle imposte. Chi è affiliato a una cassa pensione può versare ogni anno un massimo di CHF 7258, in caso contrario i contributi annui consentiti sono pari al 20% del reddito lavorativo netto annuo fino a CHF 36 288.

È importante iniziare il prima possibile a risparmiare mediante il pilastro 3a, per poter trarre profitto dal lungo orizzonte temporale e dall’effetto degli interessi composti. In tal modo predisponete una solida previdenza privata e raggiungete i vostri personali obiettivi di risparmio.

Se lavorate part-time vi consigliamo di calcolare per tempo e con attenzione quanti soldi vi resteranno una volta in pensione. Informatevi sulle diverse possibilità di risparmio e organizzate le vostre finanze in modo realistico. Per incrementare il vostro capitale potrebbe essere conveniente per voi investirlo in azioni, cioè in società che distribuiscono i loro utili. I dividendi possono essere reinvestiti e ciò vi consente di realizzare a lungo termine un ricavo maggiore rispetto a un normale conto bancario. Non bisogna confondere: investire in azioni non vuol dire azzardare delle speculazioni (con l’avere di vecchiaia non si «scherza» mai!). Attraverso una diversificazione a largo raggio e, anche in questo caso, un lungo orizzonte temporale potete minimizzare i rischi.

Sapevate, ad esempio, che potete investire solo in aziende sostenibili o solo in società svizzere?

Il 1° pilastro serve a garantire il minimo vitale in vecchiaia, in caso d’invalidità e incapacità di guadagno o in caso di decesso.

Il 2° pilastro comprende la previdenza professionale, l’assicurazione contro gli infortuni professionali, l’assicurazione d’indennità giornaliera in caso di malattia e gli istituti di libero passaggio. Il vostro obiettivo è quello di garantire il mantenimento del tenore di vita abituale dopo il pensionamento.

Un versamento facoltativo nella previdenza vincolata 3a o nella previdenza libera 3b consente di colmare, nella misura più ampia possibile, le lacune di reddito nel 1° e 2° pilastro del sistema sociale svizzero.

Avete delle domande o desiderate una consulenza previdenziale senza impegno? Il nostro personale esperto sarà lieto di aiutarvi.