Sie verwenden einen veralteten Browser. Es können Darstellungsfehler und technische Probleme auftreten.

OK, SCHLIESSEN

Teilzeitarbeit ist heutzutage gang und gäbe und insbesondere in der Schweiz sehr beliebt. 37 % der Erwerbstätigen arbeiten in einem reduzierten Pensum. Damit liegt die Schweiz innerhalb Europas an zweiter Stelle; mehr Jobs mit Teilzeitpensum gibt es nur noch in den Niederlanden (64 %).

Der Grossteil dieser Arbeitnehmenden sind Frauen, sie sind dreimal häufiger teilzeiterwerbstätig als Männer. Sechs von zehn Frauen arbeiten heute im Teilzeitpensum (Quelle: Bundesamt für Statistik, 2022). Grund hierfür ist oft die schwierige Vereinbarkeit von Job und Familie. Wir erklären Frauen, wie sie trotz Teilzeitpensum sicher und selbstständig vorsorgen.

Viele Frauen begrüssen Teilzeitarbeit, denn oft ist ein 100-Prozent-Job nicht oder nur schwer stemmbar, wenn man Kinder hat. Was bei Jobs mit Teilzeitpensum allerdings oft vergessen wird, sind die damit verbundenen Einkommens- und Vorsorgelücken. Denn wer weniger arbeitet, verdient zwangsläufig weniger Geld und zahlt somit auch weniger in die Pensionskasse ein.

Diese fehlenden Einzahlungen haben Auswirkungen auf AHV- und BVG-Rente und können die Altersrente einer Frau langfristig schmälern. Umso mehr, wenn sie beruflich für einige Zeit komplett pausiert hat, zum Beispiel wegen Mutterschaft. So entstehen Vorsorgelücken. Frauen sind somit grundsätzlich häufig Kandidatinnen für niedrige Renten. Die private Vorsorge hilft den Frauen, die Altersrente zu erhöhen und den gewohnten Lebensstandard auch nach der Pensionierung aufrechtzuerhalten.

Die Schweizerische Konferenz der Gleichstellungsbeauftragten empfiehlt, das Arbeitspensum einer Frau auf Dauer nicht unter 70 % fallen zu lassen. Wem dies im Job nicht möglich ist, der hat allerdings noch andere Möglichkeiten, sich abzusichern und fürs Alter zu sparen, zum Beispiel mit Einzahlungen in die Säule 3a oder mit Kapitalanlagen.

Fakt ist: Teilzeitarbeit schmälert die späteren Leistungen der AHV. Wer nach der Pensionierung den Maximalbetrag von CHF 2'520 (Stand 2025) erhalten möchte, benötigt ein durchschnittliches Jahreseinkommen von CHF 88'200. Viele Frauen in Teilzeitjobs erreichen dieses Einkommen nicht.

Bei Beitragslücken, die zum Beispiel durch eine Mutterschaftspause entstehen, kommt es nur zu Teilrentenauszahlungen – also niedrigeren Auszahlungen. Jedes fehlende Beitragsjahr führt zu einer Kürzung der Rente um 2,27 %. Wer dies vermeiden will, muss jährlich den AHV-Mindestbeitrag von aktuell CHF 530 (Stand 2025) einzahlen. Eine lückenlose Einzahlung ist allerdings nicht allen Frauen durchgehend möglich. Sie können darum bei der Ausgleichskasse einen Auszug Ihres persönlichen AHV-Kontos anfragen. Stellen Sie dort eine Lücke in den Einzahlungen feststellen, können Sie diese innert fünf Jahren nachzahlen und so schliessen.

Gut zu wissen: Wenn Sie Kinder grossziehen oder sich um pflegebedürftige Angehörige kümmern, können Sie dies bei der AHV anrechnen lassen. Dies sind die sogenannten Erziehungs- und Betreuungsgutschriften.

In der Schweiz müssen Arbeitgebende ihre Mitarbeitenden erst bei einem jährlichen Einkommen von über CHF 22'520 (Stand 2025) in die Pensionskasse aufnehmen. Dadurch entstehen oft grosse Nachteile für Teilzeitarbeitende und ihre berufliche Vorsorge (BVG).

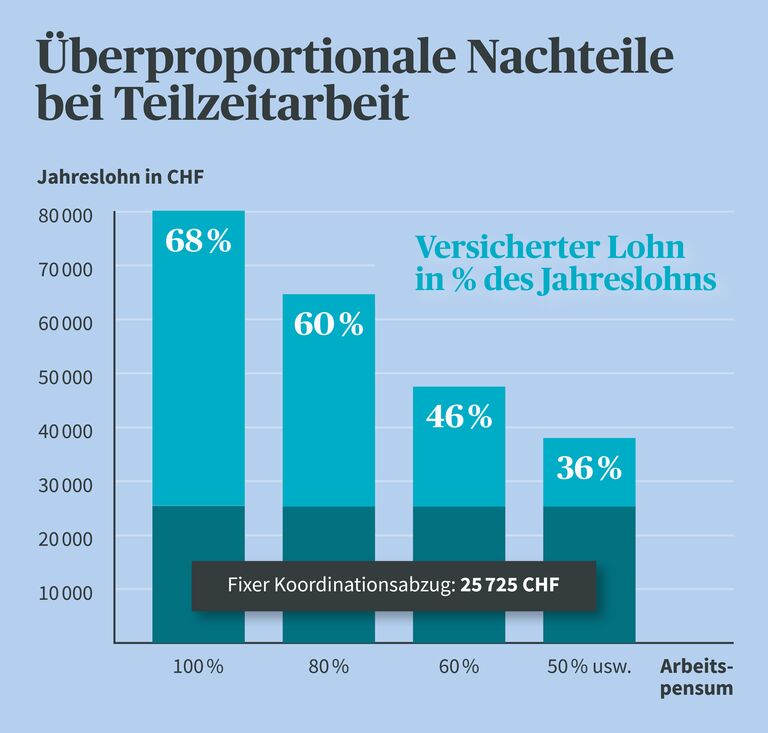

Für Arbeitnehmende in Teilzeit wirkt sich zudem der sogenannte «Koordinationsabzug» negativ aus: Dieser wird vom Lohn abgezogen und beträgt 7/8 der maximalen AHV-Rente. Dies entspricht effektiv einer Summe von CHF 26'460 (Stand 2025), die abgezogen wird. Arbeitet man in mehreren Teilzeitjobs, kann es sogar sein, dass der Koordinationsabzug mehrfach gemacht wird. Informieren Sie sich darum unbedingt über die für Sie geltenden Pensionskassenregelungen und erkundigen Sie sich, ob es möglich ist, Ihre verschiedenen Einkommen über eine einzige Pensionskasse zu versichern. So wird der Koordinationsabzug nur einmal angerechnet.

Der Koordinationsabzug ist ein fixer Beitrag, der vom Jahreslohn abgezogen wird, um den versicherten Lohn zu ermitteln. Nach diesem versicherten Lohn richten sich die PK-Beiträge sowie die Alters-, Kinder-, Hinterbliebenen- und Invalidenrenten. Teilzeitarbeitende zahlen denselben Koordinationsabzug wie zu 100 % Berufstätige, es sei denn, der Arbeitgeber sieht in seinem Pensionskassenreglement einen reduzierten Koordinationsabzug für Teilzeitarbeitende vor.

Damit das Arbeiten in Teilzeit für Frauen nicht zur Falle wird, sollten sie selbst aktiv werden, Risiken vorbeugen und sich absichern. Das Stichwort ist hier die private Vorsorge. Denn sich allein auf die staatliche Vorsorge (1. Säule und 2. Säule) zu verlassen, ist heutzutage nicht mehr ausreichend, um Ihren gewohnten Lebensstandard im Alter halten zu können. Die 3. Säule bzw. die Säule 3a eignet sich zum Beispiel ideal, um Lücken in der Vorsorge zu schliessen und für später zu sparen. Sie ist die freiwillige und flexible Ergänzung zur obligatorischen Vorsorge mit der 1. und 2. Säule.

Bei der Säule 3a können Sie von Steuervorteilen profitieren: Mit der Einzahlung Ihrer Beiträge können Sie bis zu einem bestimmten Maximalbetrag Steuern und somit bares Geld sparen. Wenn Sie einer Pensionskasse angehören, können Sie aktuell jährlich bis zu CHF 7'258 einzahlen. Sind Sie keiner Pensionskasse angeschlossen, belaufen sich die Einzahlungen auf bis zu 20 % des Nettoerwerbseinkommens und maximal auf CHF 36'288.

Wichtig ist vor allem, so früh wie möglich mit dem Sparen mittels der Säule 3a zu beginnen, denn dann kommen Ihnen lange Anlagehorizonte und Zinseszinseffekte im Alter zugute. So bauen Sie eine solide private Vorsorge auf und erreichen Ihre persönlichen Sparziele.

Wie viel Geld für Sie als Frau im Alter bleibt, wenn Sie in Teilzeit arbeiten, sollte rechtzeitig und sorgfältig geplant werden. Informieren Sie sich gut über Sparmöglichkeiten und gleisen Sie Ihre Finanzen realistisch auf. Auch kann es wirtschaftlich für Sie von Vorteil sein, Ihr Kapital in Aktien zu investieren und so Ihre Finanzen aufzubessern. Sprich, in Unternehmen zu investieren, die Gewinne ausschütten. Diese Gewinne können Sie wiederum neu anlegen und so langfristig profitabler sparen als mit einem herkömmlichen Sparkonto bei einer Bank. Und: In Aktien anzulegen heisst nicht, mit Ihrem Geld spielerisch umzugehen (denn mit dem Altersguthaben sollten Sie niemals leichtfertig umgehen). Durch breite Diversifikation und auch hier durch lange Anlagehorizonte können Risiken minimiert werden.

Wussten Sie, dass Sie beispielsweise nur in nachhaltige Unternehmen investieren können, oder nur in Schweizerische Firmen?

Die 1. Säule dient zur Existenzsicherung für das Leben im Alter, bei Invalidität und Erwerbsunfähigkeit oder nach einem Todesfall.

Zur 2. Säule gehören die berufliche Vorsorge, die berufliche Unfallversicherung, die Krankentaggeldversicherung sowie die Freizügigkeitseinrichtungen. Mit der 2. Säule soll nach der Pensionierung der gewohnte Lebensstandard aufrechterhalten werden können.

Mit einer freiwilligen Einzahlung in die gebundene Vorsorge 3a oder die freie Vorsorge 3b lassen sich Einkommenslücken aus der 1. und 2. Säule des Schweizer Sozialsystems möglichst weitgehend schliessen.

Haben Sie Fragen oder wünschen Sie eine unverbindliche Vorsorgeberatung? Unsere Expertinnen und Experten sind gerne für Sie da.