Vous utilisez un navigateur obsolète, qui risque d’engendrer des problèmes techniques ou d’affichage.

OK, FERMER

Die auf den folgenden Seiten zur Verfügung gestellten Informationen richten sich ausschliesslich an qualifizierte Anleger im Sinne der jeweiligen Anlagelösung.

Um fortzufahren, müssen Sie bestätigen, dass Sie eine qualifizierte Anlegerin bzw. ein qualifizierter Anleger mit Sitz in der Schweiz sind.

Gemäss Art. 10 Abs. 3 des Bundesgesetzes über die kollektiven Kapitalanlagen (KAG) gelten als qualifizierte Anleger:

Details zur zulässigen Investorenbasis können den jeweiligen Produktbeschreibungen entnommen werden. Diese können bei anlageloesungen@axa.ch angefragt werden.

Zur Verfügung gestellte Informationen sowie die auf dieser Website zugänglichen Inhalte wurden von der AXA Versicherungen AG und/oder mit ihr verbundenen Unternehmen (nachfolgend «AXA») mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die AXA gibt keine Gewähr hinsichtlich deren Inhalt und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Diese Informationen richten sich ausschliesslich an professionelle Kundinnen und Kunden bzw. qualifizierte Anleger mit Wohnsitz bzw. Sitz in der Schweiz und ausdrücklich nicht an Personen, die einem Staat angehören oder in einem Staat wohnen bzw. ihren Sitz haben, in welchem die Zulassung bzw. der Vertrieb eines solchen Finanzprodukts untersagt oder eingeschränkt ist. Die Zirkulation muss entsprechend beschränkt werden. Finanzprodukte sind keine risikofreien Investitionen. Mögliche Wertentwicklungen oder Renditen der Vergangenheit bieten keine Gewähr und sind kein Indikator für zukünftige Wertentwicklungen oder Renditen von Finanzprodukten. Allfällige Performancedaten berücksichtigen bei der Ausgabe und Rücknahme der Anteile erhobene Kommissionen und Kosten nicht. Werte und Renditen von Finanzprodukten können steigen und fallen und werden nicht garantiert. Es besteht die Möglichkeit eines Totalverlusts. Auch Wechselkursschwankungen können den Wert von Finanzprodukten beeinflussen. Die AXA verarbeitet sämtliche der ihr zur Verfügung stehenden Daten mit grösster Sorgfalt. Die Berechnungen erfolgen unter Berücksichtigung marktüblicher und adäquater Methoden. Die AXA distanziert sich ausdrücklich von abweichenden Informationen. Die dargestellten Informationen, einschliesslich Meinungen und zukunftsgerichteten Aussagen, beruhen auf dem Kenntnisstand und der Beurteilung zum Zeitpunkt der Erstellung und können jederzeit und ohne Benachrichtigung Änderungen erfahren. Eine Haftung oder Garantie für die Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von der AXA nicht übernommen. Soweit gesetzlich zulässig, übernimmt die AXA keinerlei Haftung für jegliche Art von Schäden, Verlusten, Ausgaben, Kosten, Forderungen und Ansprüchen im Zusammenhang mit dem Inhalt dieser Website.

Die obgenannte Haftung ist selbst ausgeschlossen, wenn die AXA von der Möglichkeit solcher Schäden, Verluste, Ausgaben, Kosten, Forderungen und Ansprüche wusste oder hätte wissen müssen.

Investitionen in ein Produkt sollten nur nach gründlichem Studium des aktuellen Prospekts erfolgen. Die auf dieser Website genannten Anlagefonds dürfen nur auf der Grundlage des aktuellen Verkaufsprospekts und des jeweils letzten Geschäftsberichts (bzw. Halbjahresberichts, sofern dieser aktueller ist) erworben werden. Der Prospekt, der vereinfachte Prospekt und/oder die wesentlichen Informationen für die Anlegerin oder den Anleger (KIID), das Verwaltungsreglement bzw. die Satzungen sowie die Jahres- und Halbjahresberichte können gebührenfrei bei der AXA bezogen werden. Jedes Angebot, jede Werbung oder jeder Verkauf muss in strikter Übereinstimmung mit den schweizerischen Gesetzen erfolgen. Die hier verfügbaren Dokumente dürfen ohne schriftliche Erlaubnis der AXA weder reproduziert noch weiterverteilt werden.

Rechtlicher Hinweis zur Nutzung von AXA.ch: www.axa.ch/de/informationen/nutzungshinweis.html

Sind Sie keine qualifizierte Anlegerin bzw. kein qualifizierter Anleger?

Fidèle à la philosophie de placement d’AXA, qui accorde une grande attention au risque, le groupe de placement AXA Prévoyance hypothécaire Suisse investit dans des prêts hypothécaires garantis en Suisse et cible en priorité les biens immobiliers résidentiels assortis d’un faible taux de nantissement moyen. L’approche résolument défensive observée par les spécialistes d’AXA dans leur évaluation des biens servant de sûreté se traduit par une base de nantissement inférieure, d’environ 25%, à celle du marché et, partant, par une marge de sécurité supplémentaire pour les investisseurs. Grâce au maillage très serré du réseau de distribution d’AXA, les prêts hypothécaires sont octroyés sur l’ensemble du territoire dans le plus strict respect de notre philosophie d’entreprise, qui accorde une grande attention aux risques. Active depuis plus de 50 ans dans les placements hypothécaires, AXA gère un volume d’investissements de plus de 11,5 milliards de francs.

Le groupe de placement AXA Prévoyance hypothécaire Suisse s’inscrit donc, lui aussi, dans cette logique. Le produit présente les caractéristiques suivantes:

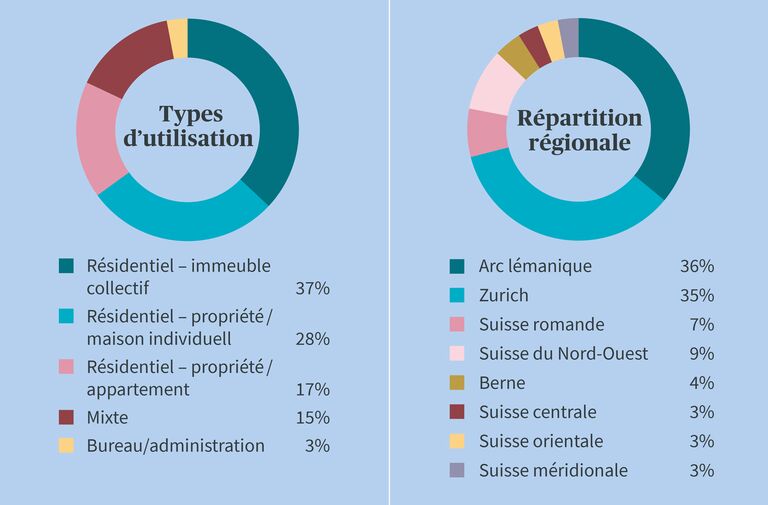

Source: AXA Prévoyance hypothécaire Suisse, état au 31 décembre 2024

Les prêts hypothécaires suisses constituent une alternative avantageuse aux obligations libellées en CHF, d’autant qu’ils offrent un niveau de sécurité comparable. Historiquement, le rendement des prêts hypothécaires suisses à 10 ans est supérieur d’environ un point de pourcentage à celui des emprunts de la Confédération à 10 ans. Ce placement est donc synonyme de rendement supplémentaire.

État au 31 décembre 2023

Opportunités

Risques

D’une part, les placements hypothécaires améliorent la diversification des portefeuilles et donc leur stabilité. D’autre part, la période de taux bas a accru leur popularité. Dans ce contexte, les caisses de pension sont pratiquement contraintes de remanier leurs portefeuilles de manière plus efficace. Les prêts hypothécaires affichent un surcroît de rendement d’environ un point de pourcentage par rapport aux emprunts de la Confédération, ce qui ne peut qu’aiguiser l’appétit des investisseurs.

Pour ce qui est de la fondation de placement AXA Prévoyance hypothécaire Suisse, les prêts hypothécaires sont évalués à la valeur du marché, comme c’est le cas pour les obligations. Les variations des taux d’intérêt entraînent des fluctuations au sein du portefeuille. L’un des critères de taille en faveur des prêts hypothécaires est donc la duration. AXA Prévoyance hypothécaire Suisse prescrit par exemple une duration plus courte que les benchmarks courants. Elle est donc moins sensible aux taux d’intérêt et subit moins de fluctuations en cas de mouvements de taux.

De plus, les prêts hypothécaires sont moins liquides que les obligations. Il est possible d’investir chaque mois dans la fondation de placement AXA Prévoyance hypothécaire Suisse. Les rachats sont également négociables mensuellement, moyennant un préavis de trois mois. En outre, il faut prêter attention aux types de biens immobiliers financés, à leur emplacement et à leur affectation. Les immeubles résidentiels sont ainsi jugés moins risqués que les immeubles commerciaux. On tiendra également compte du taux d’avance moyen, car il est essentiel pour déterminer la probabilité de défaut du débiteur et le risque correspondant.