Sta utilizzando un browser obsoleto. Possono verificarsi errori di visualizzazione e problemi di carattere tecnico.

OK, CHIUDI

In Svizzera molte persone hanno accantonato nella previdenza professionale un vero e proprio «tesoretto». Quando si avvicina il momento di andare in pensione ci si chiede: quale modalità convenga scegliere per percepire il proprio avere di vecchiaia dalla cassa pensione, la rendita o il capitale. Una decisione cruciale che influisce sulla situazione finanziaria personale dopo il pensionamento.

Il finanziamento della fase postlavorativa è un tema complesso in cui occorre considerare molteplici fattori. Una volta in pensione, non potete più cambiare quanto stabilito. Per questo è importante che vi occupiate per tempo e con calma delle seguenti questioni: di quanto ho bisogno in futuro per vivere? Quali prestazioni AVS (previdenza statale) e LPP (previdenza professionale) mi verranno corrisposte? Dispongo di altre entrate, ad esempio dalla previdenza privata facoltativa del pilastro 3a o 3b? Ho partner o figli a carico? Ho particolari desideri da realizzare, ad esempio un lungo viaggio o una donazione ai miei discendenti?

Riflettete su cosa conta per voi: un reddito sicuro o piuttosto la flessibilità finanziaria? Rispondendo a questa domanda riuscirete a capire se vi conviene percepire il vostro avere previdenziale dalla cassa pensione sotto forma di rendita mensile vitalizia o di liquidazione in capitale una tantum. Eventualmente potete anche suddividere la somma e optare per una forma mista: una parte in rendita e l’altra in capitale. La soluzione ottimale dipende dalle specificità personali. Mediante il nostro supporto decisionale avete modo di verificare rapidamente e con facilità che cosa si adatta di più alle vostre necessità. Per un’analisi dettagliata della vostra situazione, che comprende anche gli aspetti legali e fiscali, vi consigliamo di rivolgervi a un esperto.

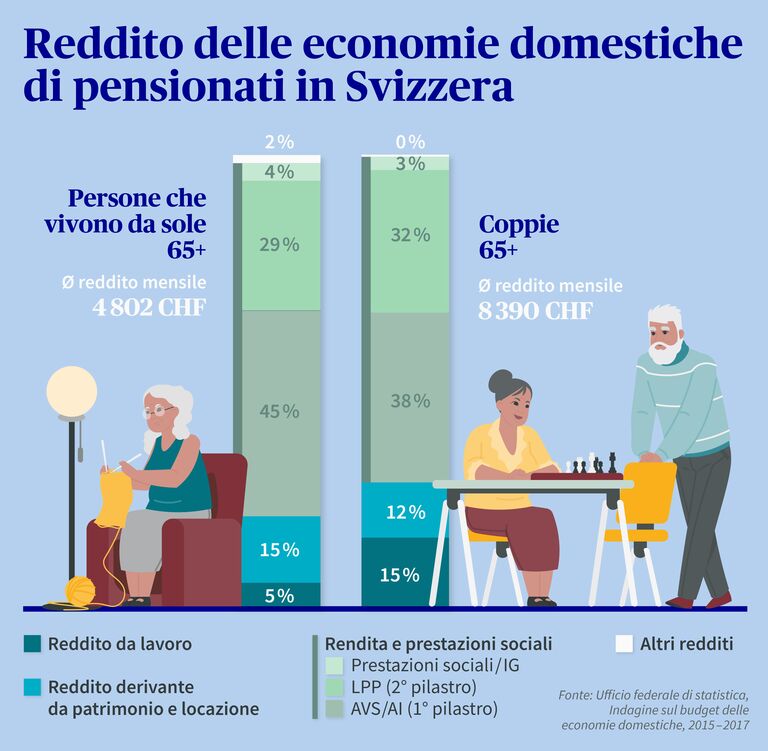

In Svizzera il sistema previdenziale per la vecchiaia poggia su tre pilastri: previdenza statale, previdenza professionale e previdenza privata. Nel corso dell’intera vita lavorativa viene trattenuta automaticamente dal salario una quota percentuale versata nella cassa pensione, cioè nella previdenza professionale (2° pilastro). Prima del pensionamento non è consentito disporre di questo denaro, tranne nel caso di acquisto di un’abitazione, di avvio di un’attività indipendente o di trasferimento definitivo del domicilio all’estero. In genere i contributi restano presso la cassa pensione. L’avere accantonato nel 2° pilastro è destinato a integrare la rendita AVS del 1° pilastro per poter mantenere il tenore di vita abituale. Al momento del pensionamento, gran parte dei lavoratori detiene svariate centinaia di migliaia di franchi nella cassa pensione che appartengono loro di diritto. La decisione della modalità con cui disporne spetta al singolo assicurato che può scegliere tra una rendita mensile vitalizia o una liquidazione in capitale una tantum. Entrambe le varianti presentano vantaggi e svantaggi. È possibile anche combinare il percepimento di una rendita con il prelievo del capitale.

Pro: il vantaggio principale della rendita è rappresentato dalla sicurezza di avere per il resto della vita un reddito regolare garantito. In caso di vostro decesso, a vostra moglie/vostro marito sarà versata una rendita vedovile. I figli in formazione ricevono una rendita per figli. Inoltre la variante «rendita» è quella più semplice: non richiede conoscenze finanziarie o in investimenti poiché la cassa pensione si occupa di tutte le incombenze.

Contro: rispetto alla liquidazione in capitale, la rendita vitalizia dipende dall’aliquota di conversione applicata dalla cassa pensione e, insieme all'ammontare dell’avere di vecchiaia risparmiato, determina l’importo della rendita. Va inoltre tenuto conto dell’inflazione – che nel corso degli anni riduce il potere di acquisto – e della tassazione al 100% come reddito. Se morite senza lasciare un coniuge o un partner convivente, il resto dell’avere di vecchiaia è incamerato dalla cassa pensione e non viene devoluto agli eredi.

Pro: il prelievo del vostro avere di vecchiaia sotto forma di capitale vi dà una flessibilità totale. Ad esempio, potete investire il denaro come meglio credete, ammortizzare un’ipoteca o realizzare alcuni desideri tenuti in serbo da tempo. In caso di vostro decesso, il resto del capitale viene interamente versato ai vostri eredi. A lungo termine risparmiate sulle imposte: infatti il capitale di vecchiaia viene tassato al momento della corresponsione, separatamente dagli altri redditi, a un’aliquota fiscale ridotta (normalmente al 5-15%). A seconda degli investimenti effettuati con il capitale, potete anche compensare l’erosione causata dall’inflazione, ad esempio attraverso proventi più elevati.

Contro: in confronto alla rendita, il maggiore svantaggio del prelievo del capitale è l’assunzione dei rischi in prima persona. La sicurezza del capitale investito e l’ammontare dei proventi che ne risultano dipendono dalla strategia d’investimento scelta. Inoltre non potete sapere per quanti anni dovrà bastare il capitale disponibile. Può succedere anche che commettiate errori di previsione, ad esempio calcolando rendimenti troppo alti. Per scegliere questa variante dovete avere un’innata propensione al rischio, tempo per pianificare e un buon fiuto per gli investimenti oppure un’ottima consulenza in materia.

Spesso gli averi previdenziali minimi vengono percepiti come capitale, quelli medi come rendita e quelli elevati in forma mista. La legge prevede che ogni cassa pensione debba concedere la liquidazione in capitale di almeno il 25% dell’avere nel regime obbligatorio. A volte è consentito prelevare il 50% o addirittura l’intera somma accumulata sotto forma di capitale. Con la forma mista combinate le opportunità e i rischi di ognuna delle due opzioni: il capitale può far realizzare i desideri accarezzati da tempo, mentre la rendita offre un reddito fisso regolare. La maggior parte delle casse pensione accetta la suddivisione voluta dall’assicurato tra rendita e capitale. Esistono diverse strategie per trovare il rapporto giusto per voi.

Esempio 1: dopo il suo pensionamento il signor B. vuole trascorrere i mesi invernali nel sud dell’Europa, un desiderio che comporta spese supplementari. Per vivere il signor B. ha bisogno in generale di CHF 2000 al mese, vale a dire CHF 24 000 all’anno dal suo 2° pilastro. Ipotizzando un’aliquota di conversione del 5% dovrebbe avere un avere previdenziale di CHF 480 000. Ma il signor B. dispone di una somma ben superiore presso la cassa pensione, pari a oltre CHF 600 000. Può quindi permettersi di richiedere il versamento di CHF 100 000 in capitale.

Esempio 2: il signor e la signora K. hanno un avere previdenziale che ammonta rispettivamente a CHF 500 000 e a CHF 300 000. Intendono utilizzare una parte di questi soldi per rimborsare la loro ipoteca. Dato che la cassa pensione del marito applica un’aliquota di conversione più favorevole, egli decide di percepire i suoi CHF 500 000 sotto forma di rendita mentre la moglie ritira i suoi CHF 300 000 sotto forma di capitale. Nel caso in cui il signor K. venisse a mancare prima della signora K., quest’ultima riceverebbe una rendita vedovile, corrispondente a circa il 60% della rendita di vecchiaia della cassa pensione percepita in vita dal marito.

Ciò che decidete prima del vostro pensionamento ha grosse ripercussioni su tutta la vostra vita successiva. Un motivo più che valido per considerare la pianificazione del pensionamento un compito piacevole e proficuo, non una seccatura. Date corpo ai vostri sogni, togliete dal cassetto i vostri progetti e colorate la vostra ritrovata libertà! Non appena sapete quali saranno le vostre priorità finanziarie potete cominciare a programmare concretamente il futuro. Grazie al nostro supporto decisionale ricavate un primo quadro della situazione. Se iniziate a occuparvi della previdenza per la vecchiaia verso i 50-55 anni vi resterà abbastanza tempo per fare tutto con calma. Una buona preparazione vi farà pregustare la gioia della vostra terza età allegra e spensierata.

Nadine Graf è manager tematica e scrive per AXA su argomenti legati alle assicurazioni e non solo.