Sie verwenden einen veralteten Browser. Es können Darstellungsfehler und technische Probleme auftreten.

OK, SCHLIESSEN

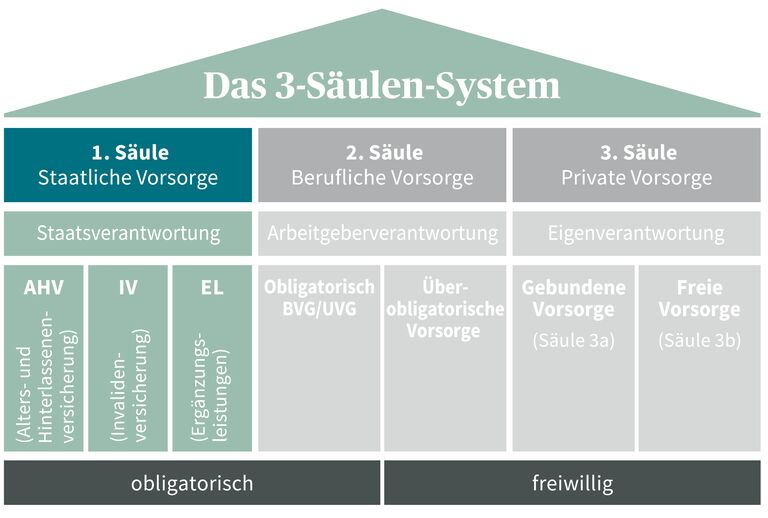

Die Schweizerische Alters-, Hinterlassenen- und Invalidenversicherung (AHV/IV) bildet zusammen mit den sogenannten Ergänzungsleistungen (EL) die 1. Säule des verfassungsmässig verankerten 3-Säulen-Modells in der Schweiz.

Die 1. Säule hat das Ziel, die Existenz von Rentnerinnen und Rentnern, Invaliden und Hinterbliebenen finanziell abzusichern. In der Schweiz kann eine flächendeckende Existenzsicherung mit der staatlichen Vorsorge nur zum Teil sichergestellt werden. Darum wurden zusätzlich zur 1948 gegründeten AHV/IV 1966 die Ergänzungsleistungen eingeführt. Diese bilden seither die 1. Säule unseres Sozialsystems.

Die 1. Säule teilt sich in die beiden Teilbereiche AHV/IV (Alters-, Hinterlassenen- und Invalidenversicherung) sowie die Ergänzungsleistungen (EL) auf. Weiter werden auch der Erwerbsersatz während des Militärdienstes, des Zivildienstes, des Schutzdienstes (EO) und bei Mutterschaft sowie die Arbeitslosenversicherung zur 1. Säule gezählt.

AHV/IV und Ergänzungsleistungen (EL) unterscheiden sich vor allem durch die Art, wie sie finanziert werden. Die AHV/IV wird über ein solidarisches Umlageverfahren finanziert. Dabei werden die laufenden Renten und andere ausgezahlte Leistungen durch die Lohnbeiträge der arbeitenden Bevölkerung bezahlt. Die Ergänzungsleistungen hingegen werden direkt mit Steuergeldern von Bund und Kantonen finanziert. Weitere Informationen zum Aufbau der 1. Säule finden Sie in der unten aufgeführten Grafik.

1. Säule

Die Alters- und Hinterlassenenversicherung ist die obligatorische staatliche Rentenversicherung der Schweiz. Sie sichert die finanzielle Existenz im Alter und schüttet im Todesfall Hinterlassenenrenten an Witwen, Witwer und Waisen aus.

Grundsätzlich sind alle Beschäftigten mit Wohnsitz in der Schweiz AHV-pflichtig. Die Beiträge werden jeweils durch den Arbeitgeber vom Lohn abgezogen und nach dem Umlageprinzip direkt für die Zahlung der laufenden Rentenzahlungen verwendet. Dabei teilen sich Arbeitgeber und Arbeitnehmer die abzuführenden Beträge zu gleichen Teilen. Die AHV-Beitragspflicht greift ab dem 17. Altersjahr und endet für Frauen und Männer mit dem Erreichen des Referenzalters (früher: Rentenalter) von 65 Jahren.

Jedes fehlende Beitragsjahr führt zu einer Kürzung der Rente, die im Alter an die versicherte Person ausbezahlt wird. Daher ist es wichtig, solche Vorsorgelücken innerhalb von spätestens 5 Jahren zu schliessen. Die vollständige Beitragszeit beträgt 44 Jahre mit einem Referenzalter (früher: Rentenalter) von 65 Jahren für Frauen und Männer. Versicherte Personen haben die Möglichkeit, Beitragslücken an die AHV-Kasse innert 5 Jahren nach deren Entstehung zurückzahlen. Alternativ steht natürlich auch eine freiwillige private Vorsorge wie beispielsweise das Einzahlen in ein Konto der Säule 3a oder Säule 3b für die Absicherung im Alter offen.

Die Grundlage für die Berechnung des Rentenanspruchs aus der 1. Säule ist das sogenannte «individuelle Konto» (IK). Dort wird das persönlich erwirtschaftete Einkommen errechnet und festgehalten. Einzelpersonen erhalten eine Einzelrente, die von Gesetzes wegen nicht mehr als doppelt so hoch wie die minimale Alters-/Invalidenrente pro Jahr sein darf. Die Höhe der AHV-Rente von Ehepaaren berechnet sich aus der halbierten Summe beider Einkommen. Liegt die ausbezahlte Gesamtrente 150% über der gesetzlich zulässigen Maximalrente, werden die Einzelrenten gekürzt. Dieser Umstand wird bei der Planung der Altersvorsorge oft vergessen und kann indirekt zu gefährlichen Einkommensausfällen im Alter führen.

Wer während seiner beitragspflichtigen Lebensphase Kinder unter 16 Jahren betreut, profitiert von zusätzlichen Erziehungsgutschriften. Diese werden dem für die AHV-Rente relevanten Jahreseinkommen angerechnet und führen zu einer entsprechend höheren jährlichen AHV-Auszahlung, solange die maximale Alters-/Invalidenrente nicht überschritten wird. Auf die gleiche Weise können auch Betreuungsgutschriften geltend gemacht werden, beispielsweise für die Betreuung von pflegebedürftigen Verwandten.

Beim Einkommenssplitting werden die während der Ehejahre erzielten Einkommen von zwei Ehepartnern zu gleichen Teilen gesplittet. Dabei werden die beiden Einkommen zu je 50% dem jeweils anderen AHV-Konto gutgeschrieben. Diese Regelung, die 1997 eingeführt wurde, gilt für verheiratete und geschiedene Ehepaare sowie für verwitwete Personen.

Der ordentliche Zeitpunkt der Pensionierung liegt für Frauen und Männer bei 65 Jahren. Für Frauen der Jahrgänge 1961 bis 1963 (Übergangsgeneration) gelten hinsichtlich des Referenzalters besondere Bestimmungen.

Die Versicherten haben jedoch die Möglichkeit, ihre AHV-Rente flexibel zu beziehen. Die Rente kann ab jedem Monat zwischen dem 63. und 70. Lebensjahr bezogen werden, für Frauen der Übergangsgeneration ab dem 62. Während eine vorzeitige Pensionierung zu Kürzungen der ausbezahlten Rente führt, wird ein Rentenaufschub mit einer höheren Rente belohnt. Sowohl die vorzeitige Pensionierung als auch der Rentenaufschub müssen beantragt werden.

Je nach erzieltem Durchschnittseinkommen und den daraus resultierenden AHV-Abzügen beträgt die ordentliche Vollrente mindestens CHF 1'260 und maximal CHF 2'520 (Stand 2025). Ist eine Person gleichzeitig zum Bezug einer Witwen-/Witwerrente berechtigt, wird die höhere Rente ausbezahlt. Sind erziehungspflichtige Personen zum Bezug einer Kinderrente berechtigt, erhöht dies ebenfalls die ausbezahlte AHV-Rente, solange die Gesamtsumme nicht über der maximalen Alters-/Invalidenrente pro Jahr für Einzelpersonen liegt. Für Ehepartner gilt ein Maximum des anderthalbfachen Alterseinkommens von Ehefrau und Ehemann zusammen.

Hinterlassenenrenten sollen beim Tode eines Ehepartners oder eines Elternteils finanzielle Not aus Einkommensausfällen verhindern. Ansprüche auf Witwen- oder Witwerrenten haben Ehepartner sowie Geschiedene, wobei für Ehefrauen andere Voraussetzungen als für Ehemänner und Geschiedene gelten. Die Hinterlassenenversicherung ist bereits seit ihrer Einführung 1948 Bestandteil der AHV (Alters- und Hinterlassenenversicherung).

Die 1960 eingeführte Invalidenversicherung ist ein integraler Bestandteil der 1. Säule des Schweizer Vorsorge-Systems. Ziel der IV ist die Minderung der wirtschaftlichen Folgen einer gesundheitlichen Beeinträchtigung der Erwerbstätigkeit.

Berechtigt zum Bezug von Leistungen der Invalidenversicherung sind Personen, die zu mindestens 40% aus gesundheitlichen Gründen nicht in den Arbeitsprozess eingegliedert werden können. Dabei verfolgt die IV den Grundsatz «Eingliederung vor Rente». Neben der Auszahlung von Renten finanziert die IV verschiedene Eingliederungsmassnahmen wie medizinische, schulische und berufliche Massnahmen, die Abgabe von Hilfsmitteln und viele mehr.

Wer eine AHV- oder IV-Rente bezieht und dessen Einkommen die minimalen Lebenskosten nicht deckt, hat Anspruch auf Ergänzungsleistungen. Weitere Bedingungen, die für den Bezug zu Ergänzungsleistungen berechtigen, sind ein Wohnsitz mit tatsächlichem Aufenthalt in der Schweiz sowie weitere Bedingungen, die erfüllt sein müssen. Anders als die Leistungen der AHV/IV, die im Umlageverfahren durch die arbeitende Bevölkerung finanziert werden, werden Ergänzungsleistungen aus den Steuergeldern von Bund und Kantonen getragen.

Grundsätzlich sind alle in der Schweiz arbeitenden und wohnhaften Personen in der 1. Säule versichert.

Jede in der Schweiz wohnhafte und erwerbstätige Person ist AHV-pflichtig. Die AHV-Beiträge werden von den Arbeitnehmenden und vom Arbeitgeber jeweils zu 50% getragen und direkt über den Sozialversicherungsabzug in der Lohnabrechnung ausgewiesen.

Ergänzungsleistungen werden ausbezahlt, wenn die ausbezahlte AHV-Rente die minimalen Lebenskosten nicht mehr decken kann. Voraussetzung für den Erhalt von Ergänzungsleistungen ist ein Wohnsitz mit tatsächlichem Aufenthalt in der Schweiz.

Haben Sie Fragen oder wünschen Sie eine unverbindliche Vorsorge-Beratung? Unsere Experten sind gerne für Sie da.

Das Schweizerische Vorsorge-System mit seinen 3 Säulen hat zum Ziel, die finanzielle Absicherung der Menschen in der Schweiz im Alter, bei Invalidität und im Todesfall zu gewährleisten.

Zur 2. Säule gehören die berufliche Vorsorge, die berufliche Unfallversicherung, die Krankentaggeldversicherung sowie die Freizügigkeitseinrichtungen. Mit der 2. Säule soll nach der Pensionierung der gewohnte Lebensstandard aufrechterhalten werden können.

Mit einer freiwilligen Einzahlung in die gebundene Vorsorge 3a oder die freie Vorsorge 3b lassen sich Einkommenslücken aus der 1. und 2. Säule des Schweizer Sozialsystems möglichst weitgehend schliessen.