Sta utilizzando un browser obsoleto. Possono verificarsi errori di visualizzazione e problemi di carattere tecnico.

OK, CHIUDI

Gli esborsi per l’assistenza sanitaria in Svizzera aumentano continuamente facendo lievitare i contributi dell’assicurazione malattie. Ma come risparmiare sui premi della cassa malati?

Esistono varie opzioni, ad esempio la scelta del modello assicurativo giusto, una riduzione statale dei premi o un cambio periodico della cassa malati. In questo blog vi mostriamo consigli e suggerimenti su come sfruttare in modo ottimale il vostro potenziale di risparmio e risparmiare sull’assicurazione malattie.

Oltre al modello standard con libera scelta del medico, il sistema sanitario svizzero offre altri modelli dell’assicurazione di base. Ecco i tre più comuni:

Esistono inoltre altri modelli con altri punti di contatto, come ad esempio le offerte basate su app. Scegliendo il modello giusto potete risparmiare notevolmente sui premi dell’assicurazione malattie.

Attenzione: accertatevi prima che il modello desiderato corrisponda effettivamente alle vostre esigenze. Dov’è il vostro primo contatto? Potete scegliere liberamente il medico oppure le consultazioni e i trattamenti avvengono in un poliambulatorio HMO? Il modello è disponibile nella vostra regione? Il vostro medico di famiglia fa parte della rete di medici dell’assicuratore?

La scelta della franchigia influisce direttamente sul premio della cassa malati. Una franchigia più elevata corrisponde a premi più contenuti, ma vi obbliga a pagare di tasca vostra gran parte delle spese sanitarie. Una franchigia più bassa porta all’esatto opposto.

Se godete di buona salute, andate di rado dal medico e avete sufficienti riserve finanziarie dovreste scegliere la franchigia più alta (in genere CHF 2500). In caso contrario, meglio optare per la franchigia più bassa (CHF 300). I livelli intermedi di solito non convengono.

Alcune casse malati concedono, a determinate condizioni, un ribasso famiglia. ad esempio se assicurate due figli presso la stessa cassa malati. Informatevi presso il vostro offerente se è così che potete risparmiare sui premi della cassa malati.

Se la vostra cassa malati non offre alcun ribasso per famiglie, conviene confrontare presso diversi offerenti i premi a seconda dell’età. Iscrivendo i vostri figli a una cassa malati più conveniente, potete risparmiare centinaia di franchi sui premi della cassa malati.

Tramite il nostro confronto neutrale delle casse malati trovate con pochi clic l’assicurazione di base che fa al caso vostro.

Se siete finanziariamente in grado di farlo, potete risparmiare sui premi della cassa malati, pagandoli con cadenza semestrale o annuale invece che con cadenza mensile. Alcune assicurazioni premiano questa opzione con un ribasso fino al 2 per cento.

Nel 2024 il premio mensile medio per l’assicurazione di base è pari a CHF 378.70.

Un’ulteriore possibilità di risparmio presso la cassa malati è una riduzione del premio. In Svizzera quasi il 30 per cento delle persone assicurate – soprattutto bambini, giovani adulti e anziani – ne hanno diritto.

La concessione di una riduzione del premio è disciplinata su basi cantonali. Ogni cantone decide autonomamente chi ha diritto alla riduzione del premio, l’entità di tale riduzione e la procedura da seguire. Alcuni cantoni concedono la riduzione del premio in modo automatico, altri richiedono un’apposita domanda. Vi consigliamo quindi di verificare se siete in possesso dei requisiti necessari. In caso di dubbi rivolgetevi al vostro comune.

I dipendenti con un grado di occupazione di almeno otto ore settimanali sono assicurati automaticamente contro gli infortuni in virtù della LAINF. Una copertura infortuni non è quindi necessaria nell’assicurazione di base. Escludendola, risparmiate fino al 10 per cento sui premi della cassa malati.

Per ampliare le prestazioni dell’assicurazione obbligatoria contro gli infortuni secondo la LAINF, è utile stipulare un’assicurazione infortuni privata. Questa, rispetto all’assicurazione infortuni della cassa malati, offre prestazioni più ampie e non richiede né un’ulteriore franchigia né un’aliquota percentuale.

Il modo più semplice e rapido di risparmiare dell’assicurazione malattie è separare assicurazione di base e assicurazione complementare – ossia non stipularle presso lo stesso offerente. In questo modo potrete trovare le offerte migliori e beneficiare di premi convenienti.

Attenzione: a differenza dell’assicurazione di base, per le assicurazioni complementari private non sussiste alcun obbligo di accettazione. Pertanto la vostra richiesta può essere rifiutata in base al vostro stato di salute. Pertanto, non disdite mai un’assicurazione complementare in corso prima che il nuovo assicuratore abbia confermato per iscritto la vostra affiliazione.

In determinate circostanze, ad esempio durante il servizio militare, è possibile sospendere l’ assicurazione malattie o richiederne il rimborso. Informatevi presso la vostra cassa malati soprattutto su quali siano i termini per presentare la vostra richiesta.

Il consiglio più prezioso per risparmiare sui premi è raffrontare annualmente le diverse casse malati. Le prestazioni dell’assicurazione di base, infatti, sono regolamentate dalla legge e sono le stesse presso tutti gli offerenti. I premi possono tuttavia variare notevolmente a seconda della cassa malati.

Con il nostro confronto neutrale e indipendente delle casse malati potete scoprire rapidamente a quanto ammontano i premi presso le diverse casse.

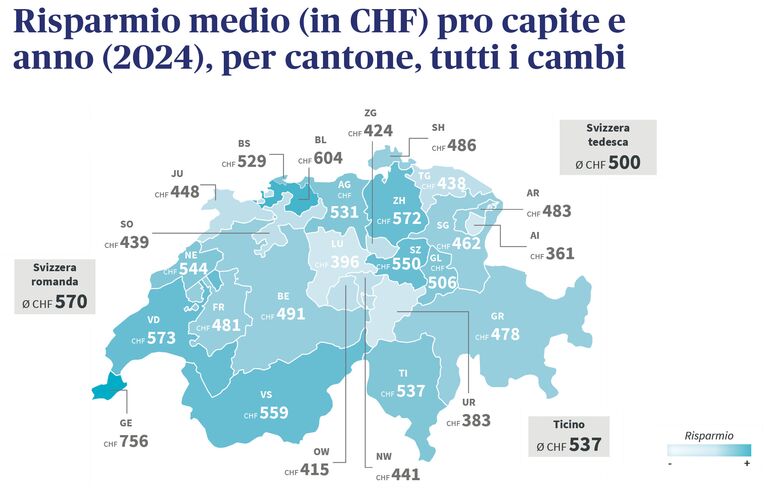

A seconda dell’economia domestica e della polizza, un cambio intelligente consente di risparmiare svariate centinaia di franchi all’anno sui premi della cassa malati. Nel 2024 le clienti e i clienti di AXA hanno ridotto complessivamente di 25 milioni di franchi i propri premi dell’assicurazione di base passando a una più economica (vedi Rapporto AXA sul cambio di cassa malati). Conviene quindi confrontare periodicamente i premi e scegliere la cassa malati con la tariffa migliore. Tenete conto anche dei diversi risparmi a seconda dei cantoni:

Nota: il risparmio è determinato esclusivamente dal cambio dell’assicurazione di base di clienti Prevenzione e promozione salute di AXA e non, ad esempio, dalla stipulazione di un’assicurazione complementare presso AXA.

Nadine Graf è manager tematica e scrive per AXA su argomenti legati alle assicurazioni e non solo.