Sta utilizzando un browser obsoleto. Possono verificarsi errori di visualizzazione e problemi di carattere tecnico.

OK, CHIUDI

Se importanti partner commerciali smettono all’improvviso di pagare, la liquidità della propria azienda può risultarne compromessa. Ecco alcuni consigli per prevenire i mancati pagamenti e tutelarvi dai grandi rischi finanziari: così potrete dormire sonni tranquilli anche in caso di fatture di importo elevato.

Nessuno ama parlare di fatture non pagate. Ancor meno si vuole mettere alle strette i propri partner commerciali. Anche se la maggior parte delle fatture viene pagata in tempo utile, le PMI sperimentano puntualmente anche il contrario. Il rischio che le merci siano già state consegnate, i servizi già erogati, ma che il denaro non venga mai stato versato in contropartita è onnipresente e si è inasprito a causa delle difficoltà economiche degli ultimi due-tre anni.

Abbiamo parlato di questo argomento con esperti del settore e con aziende selezionate, e vi mostriamo come ridurre i rischi di mancato pagamento e dotarvi di un efficiente sistema di gestione dei crediti.

I mancati pagamenti possono mettere le start-up e le PMI velocemente con le spalle al muro. Ma da quando si parla di un caso di mancato pagamento?

Si parla di mancato pagamento se un corrispettivo concordato non viene pagato e non può più essere recuperato a causa dell’insolvenza del debitore.

Paolo Larentis, responsabile vendite Crediti & Cauzioni presso AXA, puntualizza: «Soprattutto in tempi di incertezza economica, l’insolvenza di un cliente importante può avere pesanti ricadute. Un fallimento su tre è la conseguenza di un effetto domino».

Ai sensi della legge, fornitori e clienti sono considerati creditori di terza classe, ossia vengono soddisfatti dalla massa fallimentare di un’azienda subordinatamente a tutti gli altri creditori. Hanno ad esempio la precedenza le pretese avanzate da dipendenti e AVS. L’aspetto più insidioso è l’impressionante effetto leva a cui si è esposti: ipotizzando un margine netto del 10%, nel caso di un mancato pagamento è necessario generare un fatturato supplementare dieci volte maggiore soltanto per coprire la perdita. Chi dunque deve accusare un mancato guadagno ad esempio di CHF 10 000 necessita di un fatturato supplementare di CHF 100 000 per coprire questo ammanco. E non solo: logicamente si è di nuovo esposti a un rischio di insolvenza della controparte.

È quindi di primaria importanza prevenire per tempo i mancati pagamenti ed evitare di trovarsi in situazioni critiche. Potete adottare le seguenti cinque misure per tutelare la vostra azienda dai mancati pagamenti:

Se un cliente non onora un pagamento, dovete reagire tempestivamente. Infatti, quanto prima reagite, tanto è più probabile che i soldi arrivino presto sul conto della vostra azienda. Ecco come potrebbe essere strutturata la vostra gestione dei crediti:

Che si tratti di privati o aziende, dal punto di vista giuridico dovete inviare una diffida soltanto se sulla fattura non è indicata una data di pagamento concreta, bensì un termine (ad es. «pagabile entro 30 giorni dalla ricezione»). Se sulla fattura è indicata una data precisa (ad es. «da pagare entro il 26.02.23»), la persona o la ditta risulterà in mora anche senza diffida. Nell’ottica di un buon rapporto con i clienti, anche in questi casi vi consigliamo tuttavia di inviare prima un sollecito e non di avviare subito una procedura esecutiva. Peraltro, il termine di pagamento di 30 giorni non è prescritto ai sensi di legge; bastano ad esempio anche dieci giorni. Se la vostra liquidità ve lo permette, potete distinguervi dalla concorrenza concedendo termini di pagamento più lunghi.

Se avete inviato una o più diffide a un cliente e il pagamento non è ancora stato effettuato, esistono due possibilità per i passi successivi:

3. a) Procedura esecutiva: vi rivolgete direttamente all’Ufficio di esecuzione per avviare una procedura esecutiva contro il debitore. Nel caso in cui la fattura insoluta non venga saldata nemmeno in seguito al precetto esecutivo o se non viene presentata opposizione, potete adire le vie legali. In tal caso viene avviata una procedura di conciliazione e/o un procedimento giudiziario.

Attenzione: se la persona e/o l’azienda contro cui è stata avviata una procedura esecutiva ha sede all’estero, le cose si complicano dato che la procedura probabilmente dovrà svolgersi dinanzi al tribunale estero competente. In questa evenienza avvaletevi assolutamente fin da subito di una consulenza legale per evitare costi elevati.

3. b) Procedura d’incasso: conferite un mandato a un fornitore di servizi di incasso, il quale avvia per conto vostro una cosiddetta procedura d’incasso a carico del debitore. In un primo passo, nei confronti della persona o dell’azienda inadempiente viene istruita una procedura esecutiva. Se ciò non dovesse produrre alcun esito, di concerto con voi il fornitore di servizi di incasso avvia le opportune azioni legali. L’unica differenza rispetto al passo 3a è l’affidamento dell’iter a un fornitore di servizi esterno.

Un consiglio utile: ricordatevi di definire i termini di pagamento in modo chiaro nelle varie comunicazioni scritte, in modo da non lasciare alcun margine interpretativo.

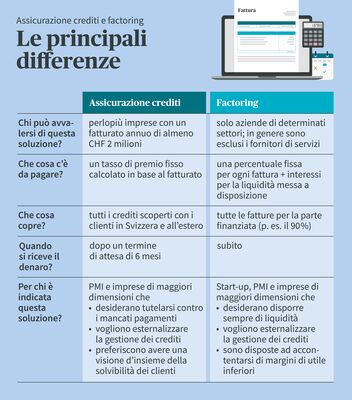

Gli imprenditori che vogliono non solo minimizzare i rischi, bensì non assumerseli più in toto, possono optare per un’assicurazione o per il factoring. Proprio in tempi di crisi, ma non solo, un livello aggiuntivo di sicurezza non guasta mai e fa dormire sonni tranquilli agli imprenditori. Vi presentiamo due possibilità per tutelare la vostra azienda contro i mancati pagamenti:

Se desiderate una copertura non solo per singole fatture, ma per tutti i crediti non ancora saldati, l’assicurazione crediti è una buona soluzione. È particolarmente conveniente se molti dei vostri clienti hanno sede all’estero (anche in Paesi lontani) o se avete delle affiliate estere.

Le aziende che coprono i crediti scoperti con un’assicurazione vengono classificate come più affidabili in termini di merito di credito. Di norma possono quindi usufruire di condizioni più vantaggiose nell’erogazione creditizia.

Il pacchetto di prestazioni di un’assicurazione crediti comprende tra l’altro:

Il factoring è la scelta ideale se non volete occuparvi dell’onerosa gestione dei crediti scoperti nei confronti della clientela. Infatti delegate questo compito a un fornitore di servizi specializzato, che vi versa subito l’importo scoperto (ovvero di norma il 90%), ovviamente dietro corresponsione di una commissione. La società di factoring si occupa poi del recupero del credito presso il cliente finale.

Attenzione: a seconda del fornitore di servizi può accadere che, in caso di insolvenza definitiva, l’importo corrisposto vi venga riaddebitato. Nel caso in cui decidiate di rivolgervi a una società di factoring, verificate quindi con attenzione le clausole contrattuali.

Il factoring risulta una scelta particolarmente opportuna per voi se la solvibilità della vostra clientela è affidabile, se la vostra azienda ha una buona solidità finanziaria e se desiderate esternalizzare i compiti amministrativi.

Le modalità con cui la vostra azienda può prevenire al meglio i mancati pagamenti dipendono da molteplici elementi. Nella nostra panoramica trovate i criteri principali.

Le aziende sono sempre meno inclini a sostenere in prima persona il rischio dei mancati pagamenti e non hanno neppure voglia di occuparsi di questioni come verifica della solvibilità, gestione dei crediti e affini. Due clienti AXA parlano del modo in cui beneficiano concretamente di una copertura assicurativa nella quotidianità lavorativa.

«Negli ultimi due anni abbiamo osservato un numero significativamente maggiore di clienti che non riusciva più a pagare le fatture a causa della mancanza di liquidità», dichiara Pascal Fellay, CFO di Cremo SA. La seconda azienda di lavorazione del latte in ordine di grandezza in Svizzera rifornisce non solo i dettaglianti, ma anche le aziende del settore alberghiero e della ristorazione.

Cremo SA ha da oltre 20 anni un’assicurazione crediti commerciale, che si occupa dell’incasso se una fattura non viene onorata dopo il termine di pagamento concordato. Concretamente, la compagnia assicurativa invita di nuovo in via amichevole il cliente moroso a ottemperare al suo obbligo e, se necessario, avvia in una seconda fase la procedura esecutiva. Se si arriva a questo punto, la società di assicurazione rappresenta gli interessi dell’azienda nel procedimento legale. Pascal Fellay si dichiara soddisfatto: «Per noi è molto pratico, perché possiamo delegare il caso nella sua interezza».

La tempistica con cui procedere contro i clienti inadempienti viene comunque decisa dall’azienda stessa. Se un’insolvenza è inevitabile, l’assicurazione crediti commerciali AXA versa l’importo della fattura non pagata. «Per noi sarebbe fuori questione sostenere questo rischio da soli. Il fallimento di un partner importante potrebbe tradursi in una perdita tale da compromettere la stabilità della nostra azienda», precisa il direttore finanziario.

Negli ultimi due anni abbiamo osservato un numero significativamente maggiore di clienti che non riusciva più a pagare le fatture a causa della mancanza di liquidità.

La seconda azienda lattiera in ordine di grandezza in Svizzera trasforma il latte proveniente dalla Svizzera occidentale e dal cantone di Berna in prodotti come burro, formaggio, panna, yogurt o latte in polvere. L’azienda, con sede a Villars-sur-Glâne, impiega circa 800 persone ed è organizzata come società anonima dal 1927, ma non è quotata in borsa.

Un’assicurazione crediti commerciali non interviene soltanto in caso di difficoltà, ma agisce anche a titolo preventivo: la compagnia di assicurazione verifica infatti in via continuativa la solvibilità del portafoglio clienti, facendo risparmiare parecchio tempo e denaro alle aziende. «Se AXA declassa la capacità creditizia di un’azienda, per noi è un segnale d’allarme e possiamo quindi intervenire tempestivamente. Se invece la valutazione del merito di credito è elevata, ci sentiamo a nostro agio e possiamo dormire sonni tranquilli», prosegue Pascal Fellay.

Il suo pensiero è condiviso da Roland Schwyter, responsabile del settore Backoffice di PVA AG. L’azienda si occupa di pavimenti, porte e materiali in legno e anch’essa ha stipulato da tempo un’assicurazione crediti. «Scopriamo con ampio margine di anticipo se alcuni partner commerciali non se la passano finanziariamente bene. Ne abbiamo tratto vantaggio già spesso». Il volume complessivo della clientela di PVA AG supera il limite gestibile in proprio, per cui il servizio è conveniente per l’azienda. «Senza assicurazione crediti, l’onere per la gestione dei debitori sarebbe sensibilmente maggiore», aggiunge Roland Schwyter.

PVA AG ha già dovuto subire sorprendenti inadempienze di pagamento: Roland Schwyter, responsabile del settore Backoffice

A dispetto della verifica della solvibilità, PVA AG ha tuttavia già accusato inadempienze di pagamento, racconta Roland Schwyter. Una volta, ad esempio, un carpentiere fino ad allora puntualmente solvibile ha depositato improvvisamente il suo bilancio in tribunale. «È stata una sorpresa totale, senza la minima avvisaglia». Grazie all’assicurazione crediti, PVA AG se l’è cavata con poco. «Abbiamo la fortuna di avere molti clienti affidabili. Ma, come ovunque, ci sono eccezioni». Anche per un’azienda come PVA AG sarebbe quindi fuori questione sostenere il rischio da sola. Nella realizzazione di case e ristrutturazioni viene spesso immobilizzato in una sola volta un volume elevato di capitale, che l’azienda non può e non vuole mettere a rischio.

L’azienda familiare, con sede ad Altendorf SZ, commercia in pavimenti, porte e materiali in legno e rifornisce le imprese artigianali di lavorazione del legno nell’area metropolitana del lago di Zurigo e nella Svizzera centrale e orientale, nonché i rivenditori specializzati di tutta la Svizzera. Dalla sua fondazione avvenuta nel 1954, PVA AG si è trasformata in una PMI innovativa e, insieme alla sua filiale GUIGNARD Parkett AG, ha un organico di circa 80 collaboratori.

Simona Altwegg è addetta stampa e manager tematica nella Newsroom di AXA.