Sie verwenden einen veralteten Browser. Es können Darstellungsfehler und technische Probleme auftreten.

OK, SCHLIESSEN

Familien haben einiges an Kosten zu tragen: Kinderbetreuung, Unterhalt, Wohnkosten, usw. Mit der 3. Säule können Sie einfach sparen.

Das Bedürfnis von Familien, zu sparen, ist angesichts ihrer laufenden Kosten gross. Zugleich wächst der Wunsch, für Kinder, Partner oder Partnerin vorzusorgen. Eine hervorragende Möglichkeit für Familien, zu sparen und gleichzeitig für alle Familienmitglieder vorzusorgen, ist die 3. Säule.

3. Säule

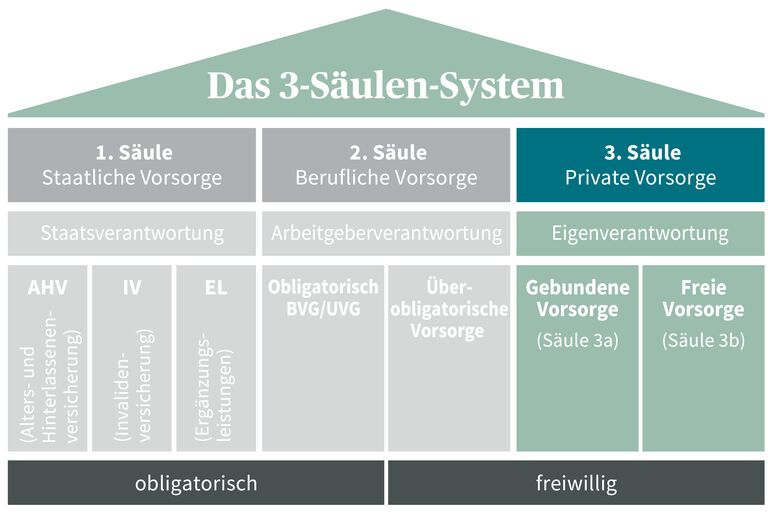

Bei der 3. Säule handelt es sich um die private Altersvorsorge. Sie existiert parallel zur AHV (1. Säule) und zur beruflichen Vorsorge (2. Säule) und ist gleichzeitig eine beliebte Finanzierungsform für Wohneigentum. Mit der 3. Säule wird das individuelle Sparen für die Altersvorsorge gefördert. Mit ihrer Hilfe können Ehepaare oder im Konkubinat lebende Paare – ob erwerbstätig oder nicht – privat für sich und ihre Familie vorsorgen.

Wie setzt sich die private Vorsorge zusammen? Sie untergliedert sich in die Säulen 3a und 3b:

Wollen Eltern mit der Säule 3a sparen, ist der Ablauf wie folgt: Zunächst wird pro Person bzw. Elternteil ein vordefinierter Beitrag eingezahlt. Im Anschluss kann die einzahlende Person bei den direkten Steuern von Bund, Kantonen und Gemeinden ihre Beiträge an die Säule 3a vom steuerbaren Einkommen abziehen. Abhängig von Einkommen und Wohnort spart die Familie so rasch einige hundert Franken an Steuern.

Für beide Elternteile gilt: Es wird unterschieden, ob die jeweils einzahlende Person angestellt oder selbständig ist, bzw. an einer Pensionskasse angeschlossen ist. Je nachdem belaufen sich die maximalen Beiträge wie folgt auf:

Das Bundesamt für Sozialversicherungen legt jedes Jahr die genauen Beiträge für die private Altersvorsorge fest. Der Jahresbeitrag muss bis zum Ende des jeweiligen Jahres auf dem Vorsorgekonto verbucht sein.

Auch hier gilt für den jeweils einzahlenden Elternteil: Der volle Bezug des Angesparten der Säule 3a erfolgt mit Pensionseintritt, oder frühestens fünf Jahre vor dem Erreichen des Referenzalters (früher: Rentenalter). Ein Vorbezug ist nur in Ausnahmefällen möglich, wenn Folgendes geltend gemacht werden kann:

Bezieht ein oder beide Elternteile das Kapital aus der Säule 3a, erfolgt separat vom übrigen Einkommen eine Pauschalbesteuerung zu einem wesentlich günstigeren Steuersatz. Gleichwohl gilt es zu beachten, dass die Kapitalauszahlungssteuer progressiv mit der Höhe des Kapitals wächst. Daher kann es für die Familie sogar sinnvoll sein, mehrere 3a-Lösungen anzulegen, um so die Auszahlung auf mehrere Jahre zu verteilen.

Für Familien wie auch für Einzelpersonen gilt: Jede erwerbstätige Person – auch ein Berufsanfänger oder Lehrling – kann private Altersvorsorge betreiben und Beiträge in die Säule 3a einzahlen. Der Beginn der Einzahlungen in die 3. Säule kann jederzeit in Absprache mit der jeweiligen Vorsorgeeinrichtung im laufenden Kalenderjahr erfolgen.

Das Schweizerische Vorsorge-System mit seinen 3 Säulen hat zum Ziel, die finanzielle Absicherung der Menschen in der Schweiz im Alter, bei Invalidität und im Todesfall zu gewährleisten.

Mit einer freiwilligen Einzahlung in die gebundene Vorsorge 3a oder die freie Vorsorge 3b lassen sich Einkommenslücken aus der 1. und 2. Säule des Schweizer Sozialsystems möglichst weitgehend schliessen.

Zur 2. Säule gehören die berufliche Vorsorge, die berufliche Unfallversicherung, die Krankentaggeldversicherung sowie die Freizügigkeitseinrichtungen. Mit der 2. Säule soll nach der Pensionierung der gewohnte Lebensstandard aufrechterhalten werden können.

Haben Sie Fragen oder wünschen Sie eine unverbindliche Vorsorgeberatung? Unsere Expertinnen und Experten sind gerne für Sie da.