Sie verwenden einen veralteten Browser. Es können Darstellungsfehler und technische Probleme auftreten.

OK, SCHLIESSEN

Das schweizerische Vorsorge-System mit seinen 3 Säulen hat zum Ziel, die finanzielle Absicherung der Menschen in der Schweiz im Alter, bei Invalidität und im Todesfall zu gewährleisten. Unser Vorsorgemodell gehört zu den verlässlichsten weltweit. Es hat sich über Jahrzehnte bewährt und reicht bis zur Gründung der AHV/IV/EO im Jahr 1948 zurück.

In der schweizerischen Bundesverfassung ist das 3-Säulen-System seit 1972 verankert. Es basiert auf dem Zusammenspiel einer staatlichen Existenzsicherung, einer betrieblichen Vorsorge unter Einbezug der Arbeitgeberschaft sowie der steuerbegünstigten privaten Vorsorge. Das Schweizer Vorsorgesystem ist ein tragendes und zentrales Element für die soziale und finanzielle Sicherheit der in der Schweiz lebenden Personen.

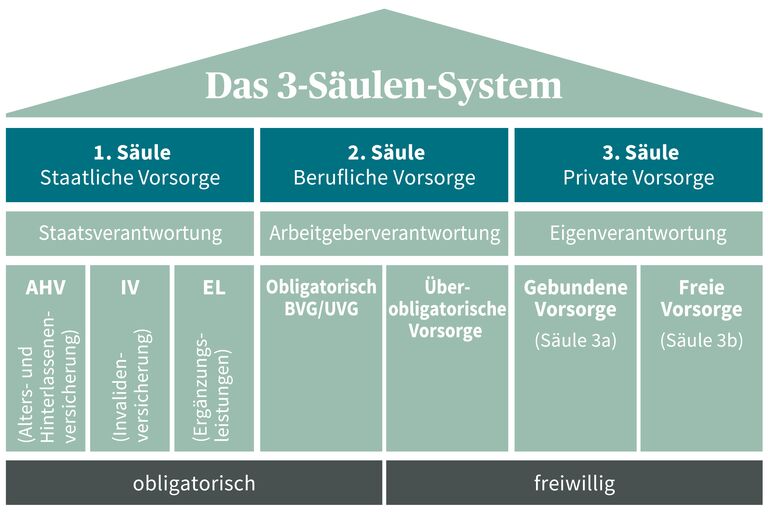

Das Vorsorgesystem der Schweiz setzt sich aus 3 Säulen zusammen: der staatlichen, der beruflichen sowie der privaten Vorsorge. Die 1. Säule, die AHV (Alters-, Hinterlassenen- und Invalidenversicherung), dient der Existenzsicherung. Mit der 2. Säule, der beruflichen Vorsorge (BVG), soll im Alter der gewohnte Lebensstandard aufrechterhalten werden. Sowohl die 1. wie auch die 2. Säule sind obligatorisch.

Mit der freiwilligen 3. Säule lässt sich eine private Vorsorge aufbauen, mit der man sein Alter absichern, aber auch Steuern sparen und Risiken wie Todesfall und Erwerbsunfähigkeit versichern kann. Nehmen Sie sich jetzt fünf Minuten Zeit und lassen Sie sich das 3-Säulen-System bequem in unserem Video erklären.

3-Säulen-System

Die 1. Säule umfasst die Alters-, Hinterlassenenversicherung und Invalidenversicherung (AHV/IV) sowie die sogenannten Ergänzungsleistungen (EL). Die AHV/IV deckt die Existenzsicherung der versicherten Personen im Alter oder im Todesfall und bei Invalidität. Ergänzungsleistungen dienen zur Existenzsicherung, falls andere staatliche Sicherungen oder das eigene Einkommen nicht ausreichen. Grundsätzlich sind alle in der Schweiz arbeitenden und wohnenden Menschen durch die 1. Vorsorge-Säule abgesichert. Mehr zur 1. Säule erfahren Sie hier.

Die 1. Säule auf einen Blick:

Die 2. Säule des schweizerischen Vorsorgesystems bildet die berufliche Vorsorge (BVG), die in der Umgangssprache auch oft «Pensionskasse» genannt wird. Die berufliche Vorsorge hat das Ziel, die Leistungen aus der AHV/IV im Alter, bei Invalidität sowie beim Tod zu ergänzen und sicherzustellen, dass der gewohnte Lebensstil aufrechterhalten werden kann. Jeder Arbeitnehmende mit einem Einkommen über dem AHV-pflichtigen Jahreslohn (BVG-Mindestjahreslohn) ist durch die vom Arbeitgeber gewählte Pensionskasse und den automatisch getätigten BVG-Abzug versichert. Die berufliche Vorsorge gehört daher, wie die Versicherungen der 1. Säule, zu den obligatorischen Vorsorge-Versicherungen. Ebenfalls zur 2. Säule gehören die berufliche Unfallversicherung, die Krankentaggeldversicherung sowie die Freizügigkeitseinrichtungen. Mehr zur 2. Säule erfahren Sie hier.

Die 2. Säule auf einen Blick:

Die 3. Säule (bestehend aus der Säule 3a sowie der Säule 3b) ist eine freiwillige Ergänzung zu den Leistungen aus der AHV/IV sowie der beruflichen Vorsorge. Da die Leistungen aus der 1. und der 2. Säule heutzutage oftmals nicht ausreichen, um im Alter den gewohnten Lebensstil aufrechtzuerhalten, entscheiden sich viele Menschen in der Schweiz für eine zusätzliche private Vorsorge auf der Basis der 3. Säule, um unangenehme Einkommenslücken zu verhindern. Die 3. Säule besteht aus der gebundenen Vorsorge 3a sowie aus der freien Vorsorge 3b. Beiträge an die gebundene Vorsorge 3a sind steuerbegünstigt und können bis zu einem bestimmten Maximalbetrag vom steuerbaren Einkommen abgezogen werden. Mehr zur 3. Säule finden Sie hier.

Die 3. Säule auf einen Blick:

Mit der 1. und 2. Säule des Schweizer Sozialsystems sind die minimalen finanziellen Bedürfnisse für die Zeit nach der Pension abgesichert. Wer darüber hinaus eigene Sparziele für das Alter verfolgt und Einkommenslücken möglichst ausschliessen möchte, entscheidet sich frühzeitig für eine Vorsorgelösung auf der Basis der gebundenen Vorsorge 3a oder der freien Vorsorge 3b. Die AXA bietet dazu verschiedene attraktive Lösungen an.

In der 1. Säule ist neben der Alters- und Hinterlassenenversicherung (AHV), der Invalidenversicherung (IV), mit der sich Arbeitnehmer gegen Invalidität absichern, und den Ergänzungsleistungen (EL) auch die staatliche Arbeitslosenversicherung (ALV) enthalten. Dank dieser sind Arbeitnehmer gegen Arbeitslosigkeit versichert. Es existieren aber auch private Möglichkeiten, wie man sich gegen Arbeitslosigkeit absichern und seine Finanzen im Fall der Fälle regeln kann. Insbesondere Selbstständige sind mit dem Abschluss einer entsprechenden Vorsorgelösung gut beraten.

Um nach der Pensionierung den gewohnten Lebensstandard halten zu können, sollten pro Monat ca. 80% des letzten Bruttolohns zur Verfügung stehen. Von einer Vorsorgelücke spricht man, wenn der ausbezahlte Betrag pro Monat im Ruhestand unter diesem Wert liegt. Wer sich zusätzlich im Alter absichern will, der hat die Möglichkeit, entsprechende Vorsorgeprodukte abzuschliessen.

Haben Sie Fragen oder wünschen Sie eine unverbindliche Vorsorge-Beratung? Unsere Experten sind gerne für Sie da.

Die 1. Säule dient zur Existenzsicherung für das Leben im Alter, bei Invalidität und Erwerbsunfähigkeit oder nach einem Todesfall.

Zur 2. Säule gehören die berufliche Vorsorge, die berufliche Unfallversicherung, die Krankentaggeldversicherung sowie die Freizügigkeitseinrichtungen. Mit der 2. Säule soll nach der Pensionierung der gewohnte Lebensstandard aufrechterhalten werden können.

Mit einer freiwilligen Einzahlung in die gebundene Vorsorge 3a oder die freie Vorsorge 3b lassen sich Einkommenslücken aus der 1. und 2. Säule des Schweizer Sozialsystems möglichst weitgehend schliessen.