Sta utilizzando un browser obsoleto. Possono verificarsi errori di visualizzazione e problemi di carattere tecnico.

OK, CHIUDI

La questione della previdenza privata viene rimandata all’infinito, in particolare dai più giovani. È chiaro: tutti noi viviamo nel qui e nell’ora, ed è giusto così. Ma chi già adesso effettua versamenti periodici nel 3° pilastro, non solo si assicura il futuro, ma usufruisce subito di vantaggi fiscali.

Per garantire la sicurezza finanziaria di ogni persona in Svizzera, la previdenza si basa su tre pilastri: la previdenza statale, quella professionale e quella privata. Il 3° pilastro appartiene alla previdenza privata. A differenza della previdenza professionale obbligatoria e della previdenza statale, il risparmio con il 3° pilastro è facoltativo, ma non per questo meno importante. L’obiettivo del 3° pilastro è quello di colmare le lacune previdenziali che non sono coperte dalla rendita AVS/AI e dalla rendita LPP.

Visto lo sviluppo sociale in Svizzera, nel frattempo il 3° pilastro è divenuto irrinunciabile: garantisce infatti che le persone possano mantenere il loro tenore di vita abituale anche dopo il pensionamento. Inoltre, con i versamenti nel pilastro vincolato 3a è possibile anche risparmiare sulle imposte. Per questo il pilastro 3a è tanto apprezzato in Svizzera.

In linea generale vale la regola: prima si inizia a investire nella previdenza per la vecchiaia, meglio è. Il fattore tempo gioca un ruolo da non sottovalutare, quando si tratta di raggiungere un obiettivo personale di previdenza. Al giorno d’oggi i giovani si interessano alla previdenza privata molto più che in passato. È una cosa positiva. Chi inizia presto a effettuare versamenti nella previdenza per la vecchiaia può contare su un importo di risparmio decisamente più elevato, anche con versamenti piuttosto contenuti.

L’importante è che questi versamenti siano regolari. La previdenza per la vecchiaia, infatti, è coperta solo in parte dall’AVS e dalla cassa pensione. Chi dunque comincia tardi a fare versamenti nel 3° pilastro deve attendersi notevoli svantaggi economici in età avanzata a causa di una fase di risparmio più breve. Chi desidera godersi la pensione pienamente e senza preoccupazioni dovrebbe cominciare presto a pianificare e mettere regolarmente qualcosa da parte.

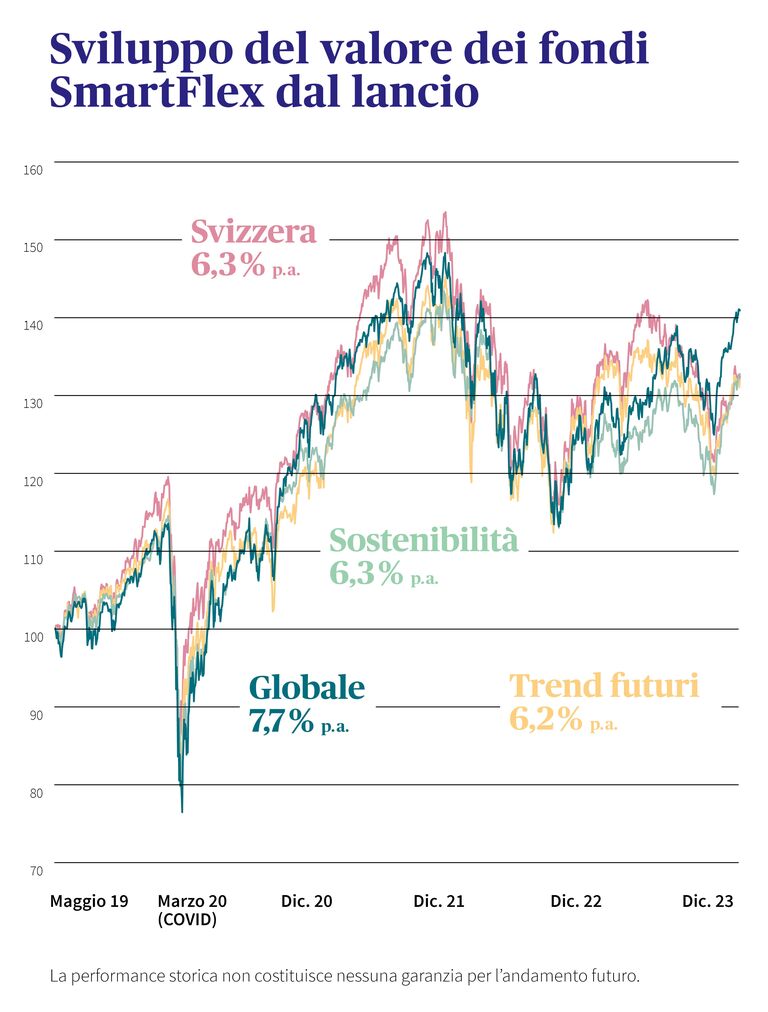

AXA, uno dei maggiori gestori patrimoniali al mondo nel settore della cassa pensione e dei fondi previdenziali, possiede un vasto know-how e una grande esperienza nella previdenza per la vecchiaia. E c’è di più: con il nostro piano di previdenza SmartFlex (pilastro 3a/3b) potete risparmiare con opportunità di rendimento e con una copertura del rischio adeguata alla vecchiaia. E soprattutto il piano di previdenza SmartFlex può essere adattato in qualsiasi momento alla vostra situazione di vita.

I rischi vengono minimizzati grazie all’orizzonte d’investimento lungo e a un’ampia diversificazione, così che anche eventuali crisi vengono superate. In questo modo avete la situazione sotto controllo e potete adeguare la ripartizione dei premi in qualsiasi momento, con rapidità e flessibilità. Potete scegliere liberamente perfino i temi d’investimento. E con il nostro tool online intuitivo e chiaro avete sott’occhio in ogni momento e ovunque tutti i dettagli del vostro piano di previdenza. Questo è per noi un approccio intelligente e flessibile.

Con il 3° pilastro ci sono due possibilità per integrare i fondi della previdenza per la vecchiaia con opportunità di risparmio privato: la previdenza vincolata, promossa dallo Stato (pilastro 3a) e la previdenza libera (pilastro 3b).

La previdenza 3a è una previdenza a lungo termine, il capitale resta vincolato per la vecchiaia. I prelievi anticipati sono possibili solo a determinate condizioni, ad esempio per l’acquisto di una casa di proprietà. In compenso, con il versamento di contributi fino a un massimo di CHF 7056 all’anno (per dipendenti con una cassa pensione) è possibile realizzare un risparmio fiscale.

Inoltre, i conti del pilastro 3a sono spesso parte integrante di prodotti finanziari quali conti o depositi di previdenza. Chi desidera una vecchiaia solida a livello finanziario raggiungendo gli obiettivi personali di risparmio, nel quadro del pilastro 3a trova molte soluzioni adeguate. Ad esempio con il piano di previdenza SmartFlex di AXA.

La previdenza libera 3b è una previdenza flessibile, non vincolata, senza una durata prevista dalla legge. Il capitale è dunque disponibile in qualsiasi momento. Anche con la previdenza 3b è possibile colmate le lacune previdenziali. E non solo: anche le soluzioni 3b sono spesso integrate in soluzioni globali quali fondi e conti d’investimento.

Chi risparmia con il 3° pilastro pensa a lungo termine. E chi investe in prodotti il capitale allocato a lungo termine può centrare ancora meglio gli obiettivi personali di risparmio per la vecchiaia. Molte soluzioni del pilastro 3a contengono diversi moduli con investimenti orientati al rendimento sul mercato finanziario e azionario. Al giorno d’oggi questi sono ormai irrinunciabili per la previdenza privata.

Se desiderate mantenere il vostro tenore di vita abituale anche nella vecchiaia, dovete assolutamente effettuare versamenti nella previdenza privata. Ad esempio nel pilastro vincolato 3a, che permette di beneficiare di agevolazioni fiscali. A tal proposito vale la regola: prima ci si pensa, meglio è. Con soluzioni flessibili e individuali quali AXA SmartFlex potete raggiungere i vostri obiettivi di risparmio per la vecchiaia in modo non solo più semplice, bensì anche più rapido. E il bello è che al tempo stesso risparmiate anche sulle imposte. Usufruite già oggi della consulenza dei nostri esperti, per poter guardare senza preoccupazioni alla vostra terza età.

Jennifer Bächtold è Content & Advertising Manager presso AXA. Ricerca e scrive su tutte le tematiche inerenti alla salute e alla prevenzione.